для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

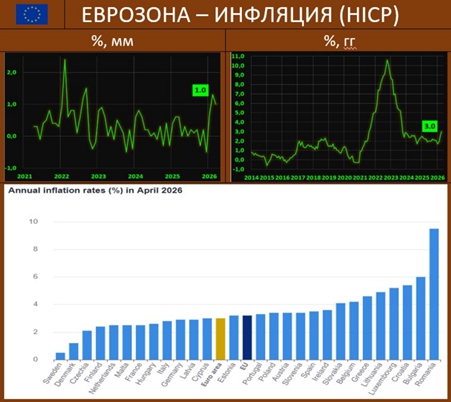

ИНФЛЯЦИЯ В ЕВРОЗОНЕ: ТОПЛИВО, ТОПЛИВО, ТОПЛИВО….

Рост цен в Еврозоне: уточненная оценка Eurostat гармонизированного показателя HICP, составила в апреле:

· 3.0% гг vs 2.6% гг ранее

· Помесячный показатель: 1.0% мм vs 1.3% мм

· Базовый HICP: 2.1% гг vs 2.2% гг, 0.8% мм vs 0.7% мм,

Наименьшие годовые темпы зафиксированы в Швеции (0.5% гг) и Дании (1.2%), а самые высокие – в Румынии (9.5%) и Болгарии (6.0% гг)

Основные компоненты годовой инфляции: самые высокая годовая динамика наблюдалась в energy (10.9% гг vs 5.1% гг)!!, далее – в сфере услуг (3.0% гг vs 3.2% гг), темпы прироста в продовольствии (+алкоголь и табак) - (2.2% гг vs 2.3% гг)

РОССИЙСКИЙ РЫНОК

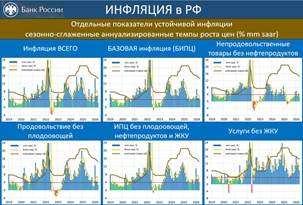

КАРТИНА ИНФЛЯЦИИ ГЛАЗАМИ ЦБ: В УСТОЙЧИВОЙ ЧАСТИ ИПЦ РОСТ ЦЕН ЗАМЕДЛИЛСЯ ДО 4% SAAR

ЦБ накануне опубликовал ОБЗОР ИНФЛЯЦИИ и СЕЗОННО-СГЛАЖЕННЫЕ ИНДЕКСЫ ЦЕН. Оценки ЦБ оказались очень близки к нашим

· Рост ИПЦ в апреле сильно замедлился с 5.9 до 2.4% saar (4.7% saar за 3 мес)

· Темпы роста БИПЦ снизились с 4.8 до 3.9% saar (4.5% saar за 3 мес)

· Индикатор устойчивой инфляции – БИПЦ без туризма – упал с 4.4 до 3.7% saar (4.0% saar за 3 мес)

Цифры позволяют утверждать, что устойчивая инфляция в апреле была вблизи 4%. Это хорошая новость, ибо в марте мы были скорее ближе к 5%

Недельные данные говорят, что в мае ситуация принципиально не меняется – инфляция низкая, но в устойчивой части, скорее всего, ближе к 4%.

Если в мае устойчивая инфляция закрепится ниже 4% saar, это будет аргументом для снижения ставки (на 25 или 50 бп).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ и БАНКОВСКИЕ ВКЛАДЫ: РЕАЛЬНЫЕ СТАВКИ УВЕРЕННО УШЛИ В МИНУС

Опрос инФОМ зафиксировал рост ИО в мае с 12.9 до 13.0%. Наблюдаемая инфляции: с 14.6 до 15.1%

Ничего не меняется. ИО залипли на 13%, наблюдаемая инфляция – на 15%. И такая картина – уже почти что два года. О том, что лёд тронулся, можно будет говорить лишь при снижении ИО хотя бы к 12%. А пока залипшие на высоком уровне ИО – сильнейший индикатор необходимой паузы в цикле смягчения ДКП

Ставки по депозитам продолжили дрейф вниз. Реальные ставки по вкладам и на 3-6 мес, и на 6-12 мес уверенно ушли в минус (т.е. ставки опустились ниже ИО). Это будет способствовать снижению нормы сбережений (т.е. домохозяйства будут сберегать меньшую часть своих доходов), что поддержит и без того хорошо разогретый потребительский спрос – по данным Сбериндекса в апреле рост реальных расходов населения составил 0.5% мм / 5.9% гг, а за 4М26 – 4.7% гг. В 2025г рост был 4.3%. Т.е. в этом году мы наблюдаем увеличение потребительской активности

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.