для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Последние доступные данные свидетельствуют о том, что глобальная экономическая активность во 2 квартале была значительно слабее, чем предполагалось ранее и, согласно актуальным прогнозам в нескольких крупных экономиках, включая еврозону, Великобританию и Китай, ВВП, вероятно, сократится. Первые признаки активности 3-го квартала также неутешительны: согласно последним данным, деловые ожидания и доверие потребителей продолжают снижаться. С другой стороны, данные также указывают на некоторое улучшение ситуации с дефицитом продукции.

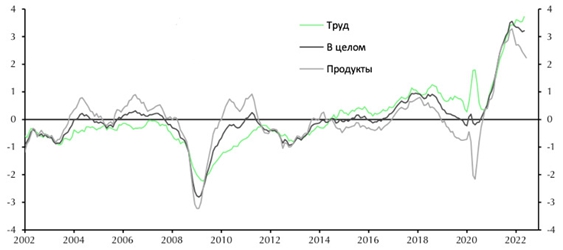

Показатели дефицита

Тем временем, показатели цен на сырье и продукцию, в целом, снизились с высоких уровней. Однако, нехватка рабочей силы остается острой проблемой, а поскольку базовые темпы инфляции по-прежнему высоки и растут в большинстве крупных экономик, центральные банки еще некоторое время будут придерживаться политики ужесточения.

Коронавирус: Число случаев заболевания возросло в еврозоне, но наибольшие риски для деятельности по-прежнему сохраняются в Китае.

• Число случаев заболевания коронавирусом во всем мире снова возрастает, и, хотя мы не ожидаем, что это приведет к ужесточению ограничений в большинстве стран, риск дальнейших карантинов в Китае из-за политики нулевого уровня в стране означает, что все еще могут возникнуть новые сбои в глобальных цепочках поставок. Недавний рост числа случаев был в значительной степени обусловлен резким ростом заболеваемости в еврозоне, но пока никаких новых ограничений не предлагается.

• Число ежедневных новых случаев заболевания в Китае резко сократилось после пика во время волны Омикрона. Однако, в последнее время ситуация снова обострилась, что было вызвано возобновлением роста числа случаев заболевания в Шанхае и некоторых других соседних городах. Повторное введение карантина остается ключевым риском в Китае, учитывая, что нулевой уровень коронавируса, похоже, сохранится.

Дефицит предложения промышленных товаров: дефицит вновь уменьшился, но нехватка рабочей силы остается острой проблемой.

• В то время как в большинстве стран с развитой экономикой наблюдается дальнейшее ослабление дефицита товаров, рынки труда остаются крайне напряженными, поэтому нехватка работников - и, следовательно, давление на оплату труда – не ослабевает.

• Показатели опроса о нехватке работников выросли до самого высокого уровня за всю историю наблюдений в мае. Сейчас, по данным опроса, дефицит намного серьезнее, чем можно было бы предположить по уровню безработицы, подразумевая, что отсев рабочей силы и несоответствия, вызванные пандемией, усилили дефицит.

• Что касается продукции, то более слабый спрос, по-видимому, открывает свободные мощности, что позволяет улучшить условия поставок в большинстве стран. В сочетании со снижением цен на сырьевые товары и стоимости доставки показатели указывают на снижение базовой инфляции в ближайшие месяцы.

Объем производства и активность: показатели были очень слабыми во втором квартале, и риски рецессии возросли в нескольких странах.

• Мировой ВВП снизился во втором квартале, а риски рецессии возросли в нескольких странах. Мировое промышленное производство упало на 2,7% в апреле, что последовало за месячным снижением на 1% в марте, в результате чего годовой рост производства составил всего 1,2%. Национальные данные за май не указывают на значительное улучшение – производство упало в Японии, Италии и Тайване и оставалось примерно на прежнем уровне в США, Германии и Корее.

• Сектор услуг по-прежнему выигрывает от ослабления вирусных ограничений в некоторых крупных экономиках, включая Японию. Однако, возобновление роста ослабевает в еврозоне и Великобритании, где ВВП, вероятно, упадет во 2 квартале. А последние данные из США, включая розничные продажи и поставки капитальных товаров, подразумевают, что восстановление после слабого первого квартала будет более скромным, чем предполагалось ранее.

• Среди развивающихся рынков санкции значительно ударили по экономике России в апреле, поскольку добыча полезных ископаемых снизилась на 8% м/м, а производство автомобилей резко упало. Между тем, показатели активности также демонстрируют сокращение китайской экономики в прошлом квартале. Последние данные указывают на улучшение по сравнению со 2 кварталом, но мы по-прежнему подозреваем, что восстановление экономики Китая разочарует.

Бизнес-опросы: Опросы деловых кругов показывают, что экономический рост ослаб, а ожидания еще больше ухудшились.

• Последние опросы деловых кругов указывают на замедление фактической и ожидаемой активности, что, по-видимому, немного снижает ценовое давление. Хотя глобальный сводный индекс деловой активности вырос в июне, это было в значительной степени связано с огромным увеличением индекса деловой активности в Китае после ослабления ограничений. Фактически, за исключением Китая, производственные компоненты глобального индекса деловой активности упали как в сфере услуг, так и в обрабатывающей промышленности.

• Также предполагается, что глобальный спрос еще больше ослабнет в третьем квартале. Опросы показали, что новые заказы на промышленные товары упали впервые за два года, в то время как новые экспортные заказы сокращались более быстрыми темпами, чем в прошлом месяце. Тем временем индекс будущего объема производства продолжал ухудшаться, а мировой индекс ожиданий инвесторов в отношении экономики оставался на самом низком уровне со времен Глобального финансового кризиса.

• Однако в сфере предложения произошли некоторые относительно позитивные изменения. Доля производственных фирм, сообщивших об увеличении сроков поставок поставщиков, упала до самого низкого уровня с ноября 2020 года, в то время как количество невыполненных заказов также больше не возрастало. Это, по-видимому, помогло несколько ослабить ценовое давление на промышленные товары в июне, хотя инфляционное давление оставалось исторически высоким.

Потребительские расходы: расходы снизились в силу высокой инфляции, хотя расходы на услуги пока выглядят устойчивыми.

• Высокая инфляция и растущие процентные ставки, по-видимому, оказали давление на розничные продажи во 2 квартале в странах с развитой экономикой. Но расходы на услуги выросли, а это означает, что общий рост потребительских расходов, вероятно, замедлился, а не резко снизился.

• Между тем, во 2 квартале количество бронирований в ресторанах вернулось на уровень или выше довирусного уровня. Но за последние пару недель количество бронирований сократилось. В то время как рынки труда находятся в хорошем состоянии, высокая инфляция ограничивает любой рост реальных доходов, и мы ожидаем, что они резко упадут в Европе. Потребительское доверие упало по всем направлениям в июне, достигнув рекордно низкого уровня как в США, так и в Великобритании.

• В Китае розничные продажи выросли на 6% м/м в мае после ослабления карантина в Шанхае. Но это все равно оставило розничные продажи на 8% ниже их докоронавирусного пика, что означает, что восстановление потребительских расходов еще предстоит пройти.

Внешняя торговля: торговля по-прежнему выглядит в целом стагнирующей.

• С начала года мировая торговля стабилизировалась, и мы ожидаем, что более низкий мировой спрос на товары будет оказывать давление на торговлю в будущем. Торговля товарами выросла на 0,5% м/м в апреле, но это последовало за падением на 0,9% м/м в марте. Экспорт вырос в странах с развитой экономикой, где он упал в прошлом месяце, но остался на прежнем уровне на большинстве развивающихся рынков.

• Экспорт резко сократился в Китае в апреле, поскольку карантин в Шанхае вызвал новые сбои в цепочке поставок. Но с тех пор перебои ослабли после окончания карантина, что привело к значительному росту экспорта как в мае, так и в июне. Рост экспорта товаров на 6,1% м/м в июне привел к тому, что экспорт в Китае достиг рекордно высокого уровня, в то время как, с другой стороны, продолжающаяся слабость в строительном секторе привела к тому, что импорт упал до трехлетнего минимума.

• Данные по другим странам Азии, показали, что совокупный объем экспорта в регионе в мае восстановился, но остался ниже уровня начала года. Мы ожидаем, что этот отскок окажется временным.

Рынки труда: рынки остаются напряженными; рост заработной платы в США и Великобритании замедлился.

• Рынки труда остаются очень напряженными, что привело к особенно сильному росту заработной платы в США и Великобритании. И хотя есть некоторые предварительные признаки того, что давление на заработную плату там начинает ослабевать, в еврозоне оно все еще нарастает. За исключением Японии уровень безработицы находится на уровне или ниже докризисного уровня во всех основных странах с развитой экономикой и в ряде случаев упал до рекордно низкого уровня, в том числе в еврозоне. Занятость, в целом, близка к довирусному уровню или выше него.

• Хотя рынки труда в большинстве развитых стран остаются напряженными, есть некоторые свидетельства того, что дефицит рабочей силы в некоторых странах несколько снизился по сравнению с пиковым уровнем.

• С другой стороны, давление на заработную плату в еврозоне усиливается. Опросы показывают, что намерения фирм по найму остаются сильными, несмотря на более слабые экономические перспективы. Соответственно, рост средней почасовой заработной платы, который был медленнее, чем в США или Великобритании, резко ускорился. А последние данные о заработной плате в Германии предполагают, что показатель будет расти и дальше.

Инфляция: показатель еще больше возрос, но недавнее падение цен на сырьевые товары должно со временем ослабить некоторое давление.

• Глобальная инфляция достигла нового максимума, и, хотя падение цен на сырьевые товары должно со временем снизить общие темпы роста, существует мало свидетельств какого-либо ослабления базового ценового давления. Мы предполагаем, что общая инфляция в мире в мае выросла до 7,2%. Имеющиеся данные за июнь показывают, что инфляция в США и еврозоне продолжила расти, в основном из-за продолжающегося роста инфляции на энергоносители.

• Цены на сырьевые товары, как правило, падали с их пика в начале июня на фоне опасений по поводу глобального спроса. Мы предполагаем, что цены на энергоносители и сельскохозяйственные товары еще больше снизятся с высоких уровней, подразумевая, что вклад энергоносителей в общую инфляцию в странах с развитой экономикой снизится.

• Базовое ценовое давление по-прежнему остается сильным: базовая инфляция в июне составила 4,1% в еврозоне и 5,9% в США. И хотя годовой показатель достиг максимума в США в марте, месячные темпы изменений ускорились в июне, при этом цены на автомобили, одежду и арендную плату резко выросли. Также есть предварительные признаки того, что инфляция в развивающихся странах приближается к пику.

Финансовые рынки: наблюдалось дальнейшее падение цен на акции, а тенденция к росту доходности облигаций приостановилась.

• Финансовые условия резко ужесточились. Центральные банки продолжают агрессивно повышать процентные ставки и/или придерживаться агрессивного тона, подразумевая дальнейшее ужесточение. Тем не менее, доходность 10-летних облигаций частично изменила свой предыдущий рост в большинстве развитых стран, поскольку опасения по поводу перспектив глобального роста оказали давление на реальную доходность и инфляционные ожидания.

• Те же опасения также привели к дальнейшему незначительному падению цен на акции на развитых и развивающихся рынках за последний месяц. Атмосфера неприятия риска, относительно позитивные данные из США и особенно агрессивная позиция ФРС в совокупности привели к дальнейшему росту доллара по отношению ко всем основным валютам. Рост по отношению к евро до уровня, близкого к паритету, привлек особое внимание, но стоит отметить, что евро по-прежнему не является слабым.

• Мы ожидаем, что возобновившийся рост доходности глобальных государственных облигаций и дальнейшее падение цен на акции приведут к дальнейшему ужесточению финансовых условий в ближайшие месяцы, что окажет давление на экономическую активность.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.