для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор рынка нефти

В начале этой недели (6 октября) Министр энергетики США поднял вопрос о перспективе продажи сырой нефти из Стратегического нефтяного резерва США, а также о возможном запрете экспорта сырой нефти из США. Мы ожидаем, что объем продажи не превысит 60 млн баррелей.

6 октября Министр энергетики США поднял вопрос о перспективе продажи сырой нефти из Стратегического нефтяного резерва США, а также о возможном запрете экспорта сырой нефти из США. Данное предложение прозвучало после недавнего повышения цен на бензин в США, которые стали рекордными с 2014 года.

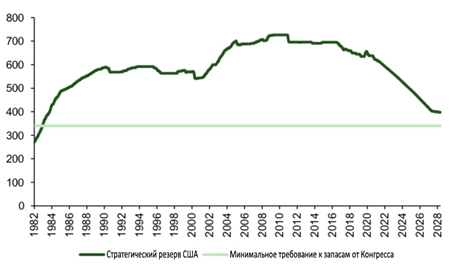

Предполагая объем продажи, стоит отметить, что стратегический резерв США содержит 618 млн баррелей, при текущем минимальном требовании к запасам от Конгресса в размере 340 млн баррелей и при текущих прогнозируемых запасах к 2028 финансовому году в размере 402 млн баррелей. Это оставляет 60 млн баррелей, которые доступны для продаж, и, в случае если они произойдут, будут представлять риск снижения прогнозируемой цены на 2 – 3 доллара за баррель до 85 – 88 долларов за баррель на конец года.

Запасы сырой нефти в США до 2028 года с учетом текущих финансовых продаж (млн баррелей)

Хотя минимальное требование к запасам может быть изменено, недавний быстрый рост цен на уголь является подтверждением ценности хранения стратегических запасов, особенно в связи с тем, что недостаточные инвестиции в поставки могут привести к тому, что рынок нефти окажется недостаточно обеспеченным, даже если его потребление упадет в 2030-х годах.

Отсюда, мы ожидаем, что снижение цен будет лишь временным, учитывая структурный дефицит, с которым может столкнуться мировой рынок нефти начиная с 2023 года, поскольку продажа не компенсирует неожиданные сбои (ураган, война, санкции).

Хотя потенциальную продажу можно рассматривать как необходимое дополнение к медленному восстановлению сланцевой активности и увеличению добычи ОПЕК, мы предполагаем, что вместо этого более значительное спекулятивное снижение цен может еще больше замедлить восстановление сланцевой активности. Это впоследствии, возможно, приведет к увеличению зависимости от добычи ОПЕК и дальнейшему сокращению мощностей по добыче сланцевой нефти в США. Отсюда, цена может снова возрасти для восстановления сланцевой активности, которая в конечном итоге потребуется мировому рынку нефти.

Кроме того, такие действия могли бы привести к значительно более высоким ценам на природный газ в США. В частности, любые задержки в наращивании добычи сланцевой нефти приведут к снижению добычи природного газа в следующем году, что резко повысит цены на газ в США.

Продажа нефти также может открыть возможности для ограничения экспорта нефти и СПГ, сохраняя их в США. Такое действие принесло бы дополнительные выгоды от резкого снижения углеродоемкости экспорта, укрепив переговорные возможности администрации США в преддверии обсуждения корректировки налога на выбросы углерода, предложенной ЕС (ключевым покупателем нефти и газа США). Однако такой инструмент, скорее всего, приведет к значительным искажениям цен, поскольку экспортные ограничения США приведут к снижению цен на нефть марки WTI по отношению к Brent, чтобы сбалансировать внутренний рынок.

Однако, в отличие от решения о продаже нефти из резервов, для реализации такого решения, скорее всего, понадобится время, что потребует от администрации США сначала отменить свои предыдущие решения о том, что экспорт газа и нефти из США отвечает общественным интересам США. Кроме того, прекращение экспорта энергоносителей из США приведет к дальнейшему увеличению торгового дефицита страны, что приведет к потенциально более слабому доллару США и, как следствие, к более высокой внутренней (импортной) инфляции.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.