для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Геополитика: рынки нефти и газа

На этой неделе геополитическая эскалация конфликта между Россией и Украиной существенно увеличила риск дальнейшего усугубления дисбалансов на сырьевых рынках. В условиях неуклонного роста напряженности и усиления санкций со стороны Запада мы ожидаем высокую премию за риск по всем сырьевым товарам, учитывая значительное влияние России на мировые сырьевые рынки.

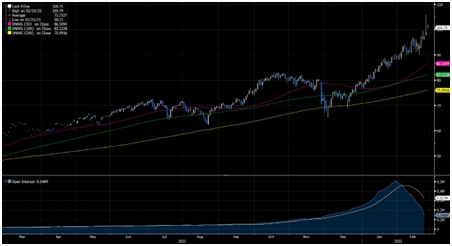

Нефть

Геополитическая напряженность усилила стремительный рост цен на нефть, подняв цену на нефть марки Brent на 20 долларов выше уровня в 2021 году. Хотя отчасти это можно объяснить ограниченным балансом спроса и предложения, в феврале средняя цена на сырую нефть была примерно на 5 долларов за баррель выше фундаментальной справедливой стоимости.

Цены на нефть

Источник: Bloomberg

Россия всегда была надежным поставщиком нефти, однако, если рынок начнет оценивать вероятность того, что ситуация изменилась, и Россия может принять ответные меры, сократив экспорт энергоносителей, четырехмесячный спад объемов российского экспорта в Европу и США на 2,9 млн баррелей в сутки, скорее всего, приведет к тому, что средняя цена на нефть марки Brent составит 115 долларов за баррель во 2 квартале 2022 года, 105 долларов за баррель в 3 квартале и 95 долларов за баррель к 4 квартале.

В то время как неопределенность остается высокой, перспективы достижения обновленного ядерного соглашения между Ираном и крупнейшими мировыми державами, похоже, улучшаются, и обе стороны переговоров демонстрируют оптимизм. Даже несмотря на ухудшение двусторонних отношений, российские дипломаты продолжают работать с европейскими и американскими коллегами над возобновлением соглашения по иранской ядерной программе, сигнализируя о том, что соглашение может быть вскоре достигнуто.

Предполагая, что полная сделка будет достигнута в следующем месяце, это будет способствовать возвращению 1 млн баррелей иранских объемов на рынок сразу после реализации сделки. Возврат иранских объемов может увеличить балансы нефти 180 млн баррелей, компенсируя часть возможного шока поставок из России. Предполагая, что эскалация геополитической напряженности происходит в одно время с иранской сделкой, мы ожидаем, что средняя цена на нефть марки Brent составит 110 долларов за баррель во 2 квартале 2022 года, 100 долларов за баррель в 3 квартале и 90 долларов за баррель в 4 квартале.

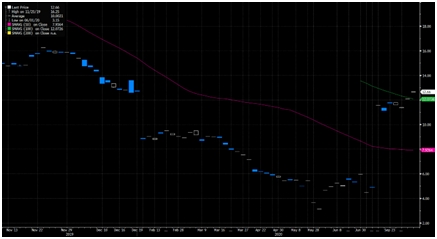

Газ

По мере того, как геополитическая напряженность между Россией и Украиной возрастает, риск для европейского рынка природного газа становится все более заметным по всей прямой кривой TTF.

Цены на газ

Источник: Bloomberg

Мы пересматриваем наш прогноз цен на газ TTF на лето 2022 года до 77,50 евро/МВтч, чтобы отразить развивающиеся геополитические риски конфликта между Россией и Украиной. В то время как текущие фундаментальные показатели предполагают снижение цены TTF в ближайшем будущем, мы все же предполагаем премию за риск в рамках потенциальных перебоев в поставках, которые могут проявиться в связи с геополитическим кризисом. В отсутствие этого геополитического кризиса цена на природный газ в Северо-Западной Европе снизилась по трем причинам.

1. В январе и феврале импорт СПГ увеличился в результате того, что цена TTF оставалась конкурентоспособной на мировом рынке СПГ. В течение января объем поставок СПГ в Северо-Западной Европе превысил 150 млн куб. м в день и продолжает расти в среднем с начала месяца.

2. Мягкая зима и снижение спроса, связанного с погодными условиями, помогли избежать возможного дефицита запасов в этом сезоне. В частности, в текущем месяце наблюдались чрезвычайно умеренные температуры, что привело к снижению изъятий из хранилищ в это время года.

3. Увеличение выработки энергии ветра по сравнению с предыдущим месяцем, что привело к сокращению использования тепловой энергии для выработки электроэнергии. Выработка энергии ветра в настоящее время в среднем на 45% выше, чем в январе, что нетипично для этого времени года.

Предполагая нормальную погоду в марте, эти три фактора риска могут обеспечить достаточную основу для Северо-Западной Европы, чтобы выйти из традиционного сезона изъятия с заполнением хранилищ на 19%, что значительно выше ожидаемых оценок заполненности, но все же ниже, чем за тот же период времени в прошлом году.

Все же, Европа сейчас больше, чем когда-либо, зависит от импорта СПГ для удовлетворения внутреннего потребления. Существуют значительные риски нехватки газа на этом рынке. Таким образом, поддерживающая цена TTF, вероятно, сохранится до 2022 года, чтобы гарантировать, что Европа останется конкурентоспособной для спотовых грузов СПГ.

В связи с тем, что Германия фактически исключила перспективу запуска "Северного потока-2" в 2022 году, дата ввода трубопровода в эксплуатацию в 2023 году может привести к снижению рисков для цены TTF. Однако, основываясь на заявлениях Европейского Союза и США, вероятность того, что "Северный поток-2" не будет запущен в 2023 году, возрастает. Если "Северный поток-2" не начнет функционировать в 2023 году, мы ожидаем, что европейский рынок природного газа окажется в условиях постоянной конкуренции за СПГ, что в конечном итоге приведет к более высоким ценам в течение длительного времени.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.