для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Падение глобального индекса деловой активности в августе означает, что глобальная промышленная активность сокращается, а дальнейшее снижение новых заказов и экспортных заказов предполагает, что ситуация будет только ухудшаться. Позитивом является только то, что слабый спрос позволил еще больше улучшить условия предложения, что привело к значительному ослаблению ценового давления.

Глобальный индекс деловой активности в обрабатывающей промышленности снизился до 49,4 в августе с отметки 50 без изменений в июле, что указывает на прямое сокращение производственной активности. Данные PMI свидетельствуют о том, что в большинстве стран объем производства либо снизился, либо почти не увеличился (объемы производства выросли лишь в 10 странах из 30).

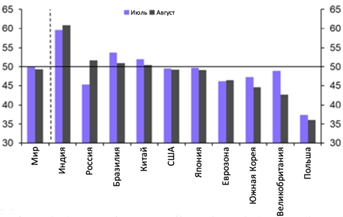

Индексы PMI в обрабатывающей промышленности

Индия оставалась главным исключением, где активность продолжала оставаться высокой и фактически росла более быстрыми темпами, чем в июле. Промышленная активность в России также продолжила восстанавливаться, а индекс деловой активности в производственном секторе достиг самого высокого уровня с декабря прошлого года. Особое опасение вызывает падение, наблюдаемое по всей Азии, учитывая ее положение во главе цепочки создания добавленной стоимости (индекс деловой активности в Китае в последнее время снизился наряду с еще большим снижением в Корее, Тайване и Вьетнаме).

Китай (-1,5), США (-0,3), Япония (-0,6), Великобритания (-6,3), Еврозона (+0,2), Корея (- 2,7), Бразилия (-2,8), Южная Африка (+10,8), Россия (+6,3).

Однако, перспективные компоненты опроса вновь показали, что спад будет набирать обороты. Индекс деловой активности как по новым заказам, так и по экспортным заказам снизился еще значительнее, что указывает на самые быстрые темпы сокращения в секторах с июня 2020 года. Не менее важно, что более слабые перспективы в секторе, вероятно, оказывают воздействие на намерения фирм по найму: индекс занятости едва превысил 50 и в августе достиг 18-месячного минимума.

С другой стороны, становится все более очевидным, что более слабый спрос высвободил резервные мощности, что позволило облегчить проблемы с цепочками поставок. Доля фирм, сообщивших об увеличении сроков доставки, была самой низкой за последние 2 года, а количество невыполненных заказов сократилось второй месяц подряд. Это также привести к наращиванию избыточных мощностей на заводах.

Это ослабление ограничений производственных мощностей позволило снизить ценовое давление. Цены на сырье заметно снизились по сравнению со своими максимумами во второй половине прошлого года, когда дефицит предложения был особенно острым. И фирмы, вероятно, отреагировали на это менее агрессивным повышением цен на готовую продукцию, при этом индекс цен на выпускаемую продукцию в августе упал до 18-месячного минимума.

Тем не менее, ценовое давление остается высоким по историческим меркам, и все еще высокий уровень цен на природный газ в Европе будет удерживать инфляцию в европейских странах на более высоком уровне в течение более длительного времени.

Таким образом, мы по-прежнему ожидаем, что центральные банки будут уделять приоритетное внимание сдерживанию инфляции, а не поддержке активности, и агрессивно ужесточат политику в ближайшие месяцы.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.