для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Китай – возобновление активности и инфляция

Постепенный отказ от политики нулевой терпимости к COVID может оказать некоторое повышательное давление на цены в Китае, однако всплеск инфляции не будет таким значительным, как во многих других странах, которые вышли из-под контроля COVID за последние пару лет. В то время как первоначальная волна заражений в Китае вызвала некоторые сбои в производстве, а возможное восстановление спроса в Китае после возобновления активности может еще дольше сдерживать напряженность на мировом энергетическом рынке, мы не предвидим значительного воздействия на инфляцию за рубежом.

Продолжается широкое распространение коронавируса в Китае. Это привело к одновременным негативным потрясениям спроса и предложения с последствиями для краткосрочных перспектив инфляции. До сих пор выгоды для производственно-сбытовой части экономики Китая от отмены контроля над COVID были компенсированы нехваткой рабочей силы из-за внезапного всплеска инфекций среди работников. Ряду фирм пришлось временно приостановить производство после того, как многие из их сотрудников, одновременно заболели COVID. Кадровые проблемы также привели к задержкам в работе логистических сетей и доставке товаров на дом по всей стране.

При прочих равных условиях этот шок предложения должен подтолкнуть цены вверх. Однако, также произошел негативный шок спроса из-за вновь открывшейся волны инфекций. В последние недели на улицах и в магазинах по всему Китаю стало еще тише, чем было, когда действовали ограничения с нулевым уровнем COVID. Значительная часть жителей остается дома либо потому, что у них COVID и они самоизолируются, либо для того, чтобы снизить вероятность заражения вирусом. Розничные продажи в ноябре оказались слабее, чем во время пика волны Омикрона весной, когда Шанхай был закрыт. В декабре они, вероятно, упадут еще больше.

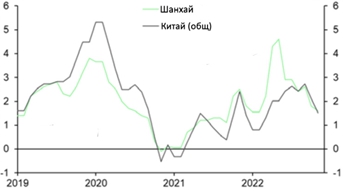

Мы предполагаем, что возобновление сбоев может несколько повысить инфляцию в ближайшей перспективе, однако рост индекса потребительских цен будет меньше, чем в Шанхае в прошлом году. Шок как для спроса, так и для предложения в Шанхае был сильнее, чем то, что мы наблюдаем сейчас по всей стране. Но наибольшая разница проявляется в сфере поставок - нынешние перебои менее значительны по сравнению с нагрузками на логистическую сеть Шанхая во время карантина в городе.

Потребительские цены (% г/г)

Возвращение к нормальной жизни после того, как пройдет первоначальная волна инфекций, вероятно, приведет к улучшению предложения в экономике Китая по мере снижения нехватки рабочей силы. Однако, спрос также возрастет, особенно в областях, которые ранее сдерживались политикой нулевого уровня COVID, таких как путешествия.

Во многих странах аналогичные изменения привели к росту инфляции. Однако, в Китае компонент ИПЦ, связанный с путешествиями и туризмом, уже в значительной степени вернулся к своей допандемической тенденции перед возобновлением. Цены все еще могут вырасти, если восстановление спроса после повторного открытия превысит увеличение предложения. Все же значительное количество трудящихся-мигрантов в Китае снижает этот риск, облегчая фирмам увеличение численности персонала в ответ на изменения спроса.

Более того, услуги, наиболее подверженные “возобновлению инфляции”, составляют небольшую часть корзины потребительских цен Китая. В отличие от развитых экономик, большая часть индекса потребительских цен Китая (порядка 60 – 65%) приходится на товары. Китай вряд ли столкнется с повсеместным дефицитом товаров, поскольку большая часть его потребительских товаров производится внутри страны, и страна вновь открывается в то время, когда внешний спрос на ее товары ослабевает.

В любом случае, рост потребительских расходов после возобновления работы, вероятно, будет более скромным в Китае, чем во многих странах. В целом, мы предполагаем, что отказ от нулевого уровня COVID приведет к росту базовой инфляции в Китае с ее текущего уровня в 0,6% до пика примерно в 2,0% в начале 2024 года. Но это не будет поводом для беспокойства и вряд ли наложит какие-либо серьезные ограничения на способность Народного банка Китая поддерживать экономику в следующем году.

Рассматривая последствия за рубежом, мы предполагаем, что на начальном этапе могут возникнуть некоторые негативные эффекты для остального мира из-за сбоев в цепочке поставок внутри страны. Все же, запасы готовой продукции в Китае сейчас выше, чем объемы продаж, а это означает, что на заводах должно быть достаточно товаров для выполнения заказов даже в условиях временной остановки производства.

Более того, негативное воздействие, вероятно, быстро исчезнет, возможно, в течение следующих нескольких недель – данные по мобильности свидетельствуют о том, что перебои уже ослабевают по мере того, как количество инфекций снижается. Таким образом, изменения в значительной степени совпадают с подготовкой к Лунному Новому году, периоду, когда производство останавливается даже в обычное время. К тому времени, когда работники вернутся после праздников, представляется вероятным, что большинство из них уже будут инфицированы и выздоровеют, что позволит увеличить производство в обычном режиме.

Позднее Китай, вероятно, вернется к роли источника товарной дефляции. Заводские цены на потребительские товары длительного пользования уже снизились за последний год, и это говорит о том, что экспортные цены Китая вскоре снова начнут падать.

В то же время оживление спроса в Китае может привести к росту мировых цен на сырьевые товары. Наибольшее беспокойство с точки зрения инфляции вызывает энергетический рынок, где поставки остаются ограниченными. Хотя возобновление поставок в Китай до сих пор негативно сказывалось на спросе на нефть, мы думаем, что это приведет к небольшому дефициту на нефтяном рынке ко второй половине этого года, что вновь окажет повышательное давление на цены. Следовательно, инфляция цен на топливо в остальном мире может упасть не так сильно, как это было бы, если бы Китай не возобновил работу.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.