для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Ключевые новости по ФРС и ЕЦБ: что ожидать

На прошлой неделе все внимание было приковано к речи Джерема Пауэлла на заседании в Jackson Hall. Она предполагала ограниченное экономическое влияние пандемии коронавируса и небольшие инфляционные риски, а также отсутствие изменений в кредитно-денежной политике в ближайшее время. Однако, последние данные указывают на риски стагфляции, которые могут осложнить нормализацию ФРС. На этой неделе ключевым событием станет обзор денежно-кредитной политики ЕЦБ, а именно: произойдет ли сокращение PEPP(программы экстренных закупок в связи с пандемией).

Все внимание рынков на прошлой неделе было приковано к ежегодному симпозиуму Центробанка США в Jackson Hall. Ожидалось, что на нем Председатель ФРС Джером Пауэлл обозначит период сворачивания политики экстренного стимулирования.

По итогам заседания в Jackson Hall сворачивания политики количественного смягчения в ближайшее время не произойдет, конкретных рамок названо не было.

Также стоит отметить, что рынкам понравилось новое перспективное руководство Пауэлла по ставкам, исключающее повышение после завершения политики количественного смягчения. Рынок ожидал, что ФРС скоро начнет сворачивание, основываясь на начавшемся сильном восстановлении и неоднократных комментариях многих чиновников ФРС в последние месяцы. Однако слова о том, что решение о начале роста ставок не следует автоматически за окончанием политики смягчения успокоил рынки. Мы предполагаем, что положительная реакция рынка на Пауэлла на прошлой неделе основана на двух ключевых предположениях. Во-первых, влияние пандемии на реальную экономику будет небольшим. И, во-вторых, инфляция стабилизируется до уровня, который ФРС сможет принять, как только временные эффекты исчезнут. Однако, эти два фактора также могут быть связаны, указывая на риски стагфляции.

Риски стагфляции

Рассмотрим ключевые риски подробнее. В этом году инфляция во всем мире растет. Это особенно относится к США, где этот показатель находится на самом высоком уровне за последние два десятилетия. В значительной степени это связано с базовыми эффектами от обвала цен на нефть в прошлом году. В то же время мировая экономика до сих пор замедлялась во второй половине года после сильного старта в первой половине.

Ключевым допущением нового перспективного руководства ФРС по ставкам является то, что текущая высокая инфляция является временной и будет снижаться к целевому показателю в среднесрочной перспективе. Рынок ожидает, что инфляция в США снизится с нынешних 5,4% до 4,2% к концу этого года, 2,9% к концу следующего года и 2,3% к концу 2023 года, то есть в тот год, когда рынок также ожидает, что ФРС начнет повышать ставки.

Однако, более высокая, чем ожидалось, инфляция может бросить вызов новым перспективным указаниям ФРС по ставкам, усложнить нормализацию политики и сократить ее так называемую политику. Более того, история показывает, что остановить инфляцию, как только она начнется достаточно трудно.

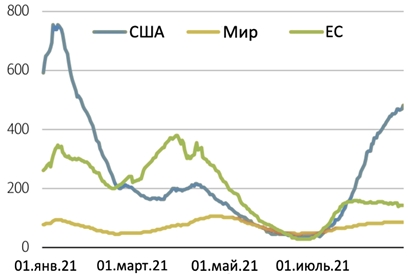

Более того, коронавирус снова начал активно распространяться в течение лета и инфекции и смертность снова возрастают. Показатели заболеваемости и смертности остаются значительно ниже уровней, достигнутых в начале года, но последние тенденции по-прежнему напоминают о том, что по мере приближения к концу 2021 года пандемия еще не закончилась.

Хотя в остальном мире и в Европе смертность, связанная с коронавирусом, не увеличилась так сильно, как во время предыдущих волн Covid-19, уровень смертности в США имеет явную тенденцию к росту. В настоящее время в США самый высокий уровень инфицирования после Великобритании в G10 и, безусловно, самый высокий уровень смертности в G10.

Число новых случаев заражения коронавирусом на миллион человек

Однако, рынок, похоже, не слишком обеспокоен рисками Covid-19 и инфляции. Мы предполагаем, что особое внимание инвесторам стоит уделить влиянию пандемии на экономику и признаках устойчивой инфляции в оставшуюся часть года, ведь и то, и другое может бросить вызов новым перспективным указаниям ФРС по ставкам, усложнить нормализацию политики и сократить ее так называемую политику.

Перейдем к теме одного из самых ожидаемых событий в ближайшей перспективе. На следующей неделе основное внимание будет уделено ЕЦБ(Европейскому Центральному Банку).

Ряд ораторов ЕЦБ начали намекать на сокращение PEPP(программы экстренных закупок в связи с пандемией). Мы придерживаемся точки зрения, что еще рано объявлять сокращение данного инструмента и что ЕЦБ либо незначительно сократит покупки, либо пока оставит все без изменений.

На наш взгляд, обсуждение сокращения закупок PEPP практически неуместно. Эта программа была чрезвычайной мерой в ответ на пандемию в прошлом году. Таким образом, она должна завершиться в марте следующего года.

Что действительно имеет большое значение, на наш взгляд, так это то, что последует за PEPP в марте следующего года. Предполагая, что ЕЦБ объявит о количественном смягчении после PEPP, его условия и дальнейшие рекомендации будут определять его надежность и влиять на рынки.

Стоит отметить, что потребность в PEPP снижается по мере возобновления экономики в постпандемический период. Однако, необходимость в мягкой денежно-кредитной политике все еще сохраняется до тех пор, пока ЕЦБ не достигнет своей цели по инфляции. Мы будем ожидать заседания ЕЦБ и его плана дальнейших действий.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.