для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Мировое потребление угля. Спад в 2020г, восстановление в 2021г.

Мировое потребление угля. Спад в 2020г, восстановление в 2021г.

Мировое потребление угля, по оценкам, сократилось на 7% или более 500 миллионов тонн с 2018 по 2020 год. Исходя из предположения о восстановлении мировой экономики в 2021 году, мы ожидаем роста как спроса на электроэнергию, так и промышленного производства. В результате мы прогнозируем восстановление мирового спроса на уголь на 2,6%, в первую очередь за счет Китая, Индии и Юго-Восточной Азии. Более высокие цены на природный газ и спрос на электроэнергию призваны замедлить структурное сокращение использования угля в Европейском союзе и США, потребление угля в которых может возрасти впервые почти за десятилетие. По прогнозам, к 2025 году мировой спрос на уголь стабилизируется на уровне примерно 7,4 млрд тонн. Ожидается, что в ближайшие пять лет тенденции будут варьироваться в зависимости от региона. В Европе и Северной Америке уголь продолжает снижаться после временного роста в 2021 году. Учитывая, что совокупное потребление угля в Европейском союзе и Соединенных Штатах в настоящее время составляет около 10% мирового потребления угля, дальнейшее снижение на этих рынках будет иметь ограниченный характерный эффект на глобальном уровне.

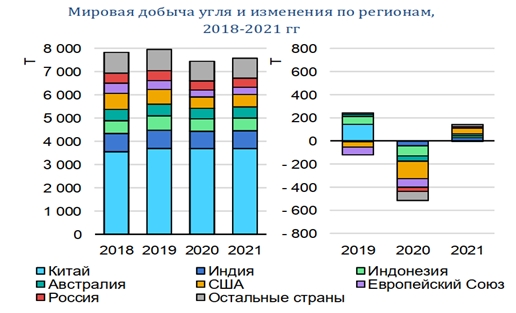

По оценкам, мировая добыча угля в 2020 году сократилась на 6,5%, в первую очередь из-за падения спроса. Производство угля, предназначенного для внутреннего потребления, во многом зависит от степени воздействия на соответствующих потребителей добытого угля. Производство, ориентированное на экспорт, зависит от затрат, качества и местоположения на рынке, находящегося под влиянием пандемии и меняющихся ландшафтов в производстве электроэнергии. Спрос на уголь в США и Европейском союзе резко снижается, и оба являются основными рынками для американского угля. Таким образом, добыча угля в США в 2020 году резко сократилась (-23%). В других регионах, где резкое падение добычи угля наблюдается у Индонезии (-14%) и Европейского Союза (- 21%). Благодаря стабильному внутреннему спросу, добыча угля в Китае в 2020 году не изменилась, а рост добычи после коронавируса компенсирует сокращение добычи в первом квартале. Ожидается, что добыча угля вырастет до 7 575 млн т в 2021 году в соответствии с увеличением спроса.

Потребление угля в странах СНГ

Добыча угля в странах СНГ в 2019 году составила 569 млн тонн, что менее чем на 1% меньше, чем в предыдущем году. Крупнейшим производителем угля в регионе была Россия, где добыча оставалась стабильной на уровне 430 млн тонн. Вторым по величине производителем в регионе был Казахстан (105 млн т), за ним следует Украина (26 млн т).

В 2020 году добыча угля в России сократилась примерно на 8% из-за снижения внутреннего спроса, особенно в электроэнергетике, и снижения спроса на основных экспортных рынках энергетического угля, то есть в Европе и Корее. И наоборот, производство в Казахстане немного увеличилось в 2020 году, несмотря на пандемию Covid и замедление экономического роста. Ожидается, что в 2021 году добыча угля в России останется близкой к уровню 2020 года. Производство в Казахстане увеличится на 1,5%. Ожидается, что поставки из других угледобывающих стран СНГ останутся стабильными. Казахстан, занимающий восьмое место в мире по запасам угля, стремится к дальнейшему развитию своей угледобывающей отрасли, поскольку это одна из важнейших ресурсных отраслей страны. Высокие транспортные расходы из-за больших расстояний между производственными площадками и потребителями, а также относительно низкого качества делают казахстанский уголь относительно дорогим для потребителей и снижают его конкурентоспособность даже на российском рынке. В 2019 году Казахстан экспортировал 25 млн т угля в Россию, Кыргызстан, Узбекистан, Беларусь и Украину.

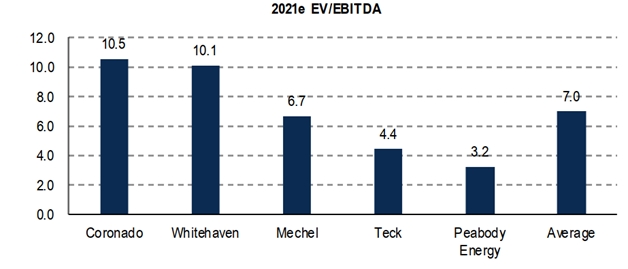

EBITDA мировых производителей угля на 2021 г. в диапазоне 3,2-10,5x

Прогноз цен на различные виды угля

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.