для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Мировые запасы нефти

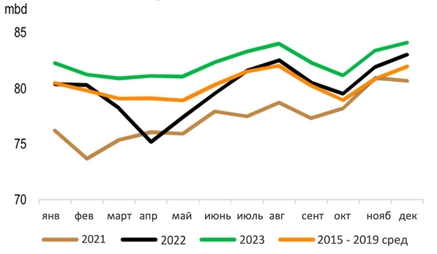

Рассматривая рынок нефти, мы ожидаем, что в 2022 году пропускная способность мировых нефтеперерабатывающих заводов составит в среднем 80,0 млн баррелей в сутки, увеличившись на 2,6 млн баррелей в сутки в годовом исчислении, поскольку общий мировой спрос на нефть увеличивается на 2,6 млн баррелей в сутки в годовом исчислении. Лидирующими по росту спроса на сырую нефть являются Северная Америка, Ближний Восток и общая Азия, все они увеличили добычу примерно на 1 млн баррелей в сутки по сравнению с 2021 годом. Это увеличение пропускной способности нефтеперерабатывающих заводов компенсируется сокращением в годовом исчислении в Китае и России.

Пропускная способность мировых нефтеперерабатывающих заводов

Хотя мы считаем, что таких темпов поставок достаточно, чтобы остановить изъятие из мировых запасов дизельного топлива и увеличить запасы с учетом сезонных колебаний в течение следующих нескольких месяцев, запасы дизельного топлива вряд ли восстановятся до нормального уровня до конца года.

Если мировые нефтеперерабатывающие заводы не смогут увеличить объемы переработки, Европе и США может по—прежнему значительно не хватать дизельного топлива, маржа нефтеперерабатывающих заводов и розничные цены на топливо могут вырасти еще больше, и в распоряжении рынка останется только один балансирующий инструмент: дальнейшее снижение спроса.

В начале российской военной спецоперации на Украине цены на нефть марки Brent поднялись до самого высокого уровня с 2008 года на фоне оправданных опасений, что конфликт приведет к нарушению поставок нефти из России в Европу и остальной мир. По мере того, как масштабы санкций США и Европы в отношении России становились все яснее, а страны-члены МЭА последовательно объявляли о планах продать в общей сложности 270 млн баррелей нефти из стратегических запасов, цены на сырую нефть замедлились, упав с максимумов почти в 130 долларов за баррель до торговли в диапазоне примерно 100 — 110 долларов за баррель с начала апреля. Даже несмотря на то, что цены на нефть марки Brent упали с первоначальных максимумов, цены на топливо упорно остаются высокими.

Цены на нефть

Источник: Bloomberg

Сочетание низкого уровня запасов, низких мощностей по переработке и все еще восстанавливающегося спроса привело к росту цен на топливо вместе с сырой нефтью в конце февраля и дальнейшему росту с тех пор, когда стало ясно, что серьезный дефицит дизельного топлива - сначала в Европе, а теперь и в Соединенных Штатах — возможен, если не вероятен.

На прошлой неделе запасы дизельного топлива в США упали до самого низкого уровня за 17 лет, по-прежнему снижаясь в то время года, когда запасы обычно остаются на прежнем уровне или растут. Дефицит на Восточном побережье США еще более острый: запасы упали до 21 млн баррелей на этой неделе, что является самым низким уровнем за 40-летнюю историю измерений EIA. Запасы газойля в Европе также находятся на самом низком уровне более чем за десятилетие.

Поскольку поставки с российских нефтеперерабатывающих заводов ограничены для европейских потребителей, а собственные перерабатывающие мощности Европы значительно сократились после десятилетия закрытия, Европе придется обратиться к остальному миру, чтобы восполнить этот пробел. Однако в связи с быстрым приближением автомобильного сезона в Северном полушарии у нефтеперерабатывающих заводов на Ближнем Востоке и в Азии может быть недостаточно мощностей, чтобы удержать цены на топливо от дальнейшего роста до тех пор, пока они не смогут начать восстановление запасов нефтепродуктов до нормального уровня в конце 2022 года.

В условиях недостаточных локальных мощностей и того, что США и Канада вряд ли смогут восполнить дефицит поставок дизельного топлива, европейским нефтеперерабатывающим заводам необходимо искать источники поставок топлива в других регионах, в частности на Ближнем Востоке и в Азии. Мы ожидаем, что этим летом североамериканские нефтеперерабатывающие заводы будут перерабатывать около 19,1 млн баррелей в сутки. Даже если североамериканские нефтеперерабатывающие заводы смогут превзойти наши ожидания по объемам поставок в течение следующих четырех месяцев, количества избыточного дизельного топлива, которое они производят, будет недостаточно, чтобы компенсировать потерю поставок из России.

Если ближневосточные нефтеперерабатывающие заводы смогут перенаправить часть своих потоков дизельного топлива в объеме 300 – 400 тыс. баррелей в сутки в направлении Атлантики, они могут удержать топливные рынки Европы и Восточного побережья США от дальнейшего погружения в кризис. Мы предполагаем, что мощности по переработке на Ближнем Востоке достаточны для того, чтобы удержать баланс дизельного топлива в Атлантическом бассейне от дальнейшего ужесточения, и, наряду с максимальными объемами переработки на американских НПЗ и более высокими, чем ожидалось, объемами переработки в Бразилии - бразильские НПЗ работают на восьмилетних максимумах в 2022 году - Европа, вероятно, избежит ухудшения нынешнего дефицита. Однако, если спрос окажется выше, чем мы ожидаем, или если сокращение поставок из России останется на текущем уровне— мировые балансы продуктов могут оставаться опасно низкими, если другие переработчики не смогут вмешаться.

За тот же период, в течение которого европейские нефтеперерабатывающие заводы сократили мощности на 2,5 млн баррелей в сутки, китайские нефтеперерабатывающие заводы почти удвоили свои мощности, добавив 8,8 млн баррелей в сутки с 2008 года. Хотя Китай добавил более чем достаточно мощностей, чтобы удовлетворить оставшиеся мировые потребности в топливе и самостоятельно пополнить мировые запасы дистиллятов, сокращение экспортных квот на топливо ограничивает способность страны поставлять топливо, необходимое остальному миру.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.