для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

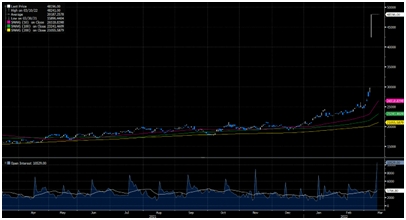

После начала военной операции России на Украине, 7 марта LME (Лондонская биржа металлов) ввела ограничение на возврат средств, а также разрешила отсрочку доставки для тех, кто оказался в затруднительном положении. Тем не менее, по мере роста цен на никель, короткие позиции стали испытывать растущее давление, что побудило биржу прекратить торговлю никелем. До того, как LME решила приостановить торги, цены на никель значительно выросли. С момента открытия рынков 7 марта, наблюдался беспрецедентный рост цен на никель, который нельзя объяснить спросом и предложением, а также санкциями, недавно введенными в отношении России. Все же, на рост цен в значительной степени повлияло укрепление фундаментальных показателей, поскольку спрос со стороны производителей электромобилей быстро рос.

Цены на никель

Источник: Bloomberg

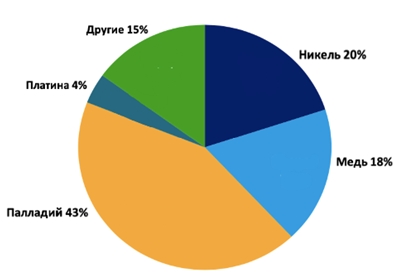

На фоне и без того напряженных рынков Россия начала военную операцию в Украине. Это имеет значение с точки зрения сырьевых товаров на фоне нескольких раундов санкций, поскольку "Норильский никель" (9% мировых поставок) производит палладий, платину, никель и медь.

Норильский никель: распределение выручки по товарным позициям

Хотя ни "Норильский никель", ни отдельные экспортные поставки до сих пор не подвергались санкциям, существует некоторая неопределенность в отношении логистики и платежей компании.

Рассматривая краткосрочную перспективу, Китай уже импортирует некоторые российские металлы. Учитывая размер потребления Китая, азиатская страна вполне могла бы закупать больше российской продукции. Таким образом, если участникам рынка металлов удастся поменять местами доставки, перебои в конечном итоге могут быть ограничены. Устойчивый дефицит возникнет только в том случае, если российские металлургические предприятия окажутся в затруднительном положении из-за того, что ни Китай, ни другие страны ими не пользуются.

Рассматривая долгосрочную перспективу, фундаментальные перспективы никеля на данный момент остаются стабильными в силу ожиданий роста продаж электрических транспортных средств. Учитывая нынешнюю технологию аккумуляторных батарей, последствия для потребления никеля относительно просты: ожидается, что к 2030 году потребление увеличится до чуть менее 1,8 млн тонн по сравнению с примерно 200 тыс. тонн в этом году. Принимая во внимание экспоненциальный рост спроса, ключевой проблемой рынка никеля является степень, в которой горнодобывающие компании смогут предотвратить любые нехватки.

В то время как Китай, в частности, инвестирует в Индонезию, чтобы предотвратить любую нехватку ресурсов, мы предполагаем, что конкуренция за единицы рафинированного никеля класса 1 будет усиливаться в будущем. Таким образом, западным автопроизводителям, возможно, придется активно участвовать в торгах за никелевые единицы, что должно поддерживать цены на металл.

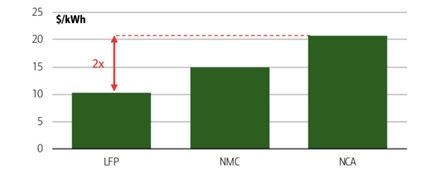

В то же время необходимо упомянуть, что индустрия электромобильных аккумуляторов быстро развивается. На данный момент производители электромобилей начинают переходить на более дешевые аккумуляторы LFP (литий-железо-фосфатный аккумулятор), не содержащие никеля и кобальта. По нашим оценкам, затраты на сырье для батареи NMC (литий-никель-марганец-кобальт-оксидный аккумулятор) в среднем за последние четыре года были на 46% выше, чем у аналога LFP. Тем более по сравнению с типом NCA (литий-никель-кобальт-алюминий-оксидный аккумулятор), который может стоить в два раза дороже.

Стоимость сырья для электромобильных батарей

Среди крупнейших производителей Tesla была одной из первых, кто начал переход на аккумуляторы LFP, объявив о внедрении их во все свои электромобили стандартного класса.

Таким образом, текущая волатильность цен на никель вполне может стать катализатором более быстрого внедрения батарей LFP, которые до сих пор использовались преимущественно в Китае.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.