для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Новости российского и зарубежного рынков

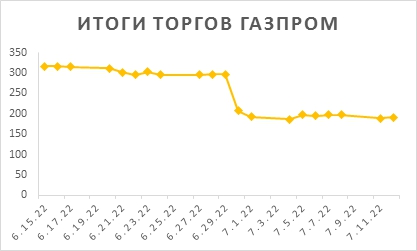

Биржа. Газпром.

На прошлой неделе мы писали о том, что “Газпром” с основным акционером в лице государства отказался выплачивать дивиденды. На фоне новостей пострадало большое количество миноритариев: потребуется много времени для восстановления.

Однако, стоит также упомянуть, что это не означает, что “Газпром” не заплатит больше дивиденды в этом году. Вся ситуация пока неопределенна. Дальнейшие перспективы под большим вопросом. Возможно, данный отказ от выплат связан с нежеланием платить деньги на фрифлоут, который принадлежит иностранцам. Та же история с отказом произошла у “ТГК-1”, где пакет принадлежит финскому форту.

Также, на интервью в понедельник Антон Силуанов отметил, что ситуация с “Газпромом” — это исключение, так как компания решила оставить деньги на инвестиционную программу. В то же время, ровно такой же объём денег был изъят от повышенного НДПИ буквально через пару дней.

С точки зрения рынка, “Газпром” - крупнейшая составляющая индекса, крупнейшая компания с точки зрения ликвидности и количества частных инвесторов и демонстрировал лучшую доходность на рынке. Никто не ожидал такого поворота событий. Сумма должна была быть 1,2 трлн руб., из них на долю рынка пришлось бы порядка 400 – 450 млрд. Если бы данная сумма была выплачена в виде дивидендов, это была бы мощная движущая сила, так как люди хотя бы частично реинвестировали эти деньги.

С “ЛУКОЙЛом” была та же история, компания отказалась выплачивать дивиденды. Однако, они честно и сразу прокомментировали данную ситуацию: пока не решена проблема трансграничного перемещения капитала, компания не сможет выплачивать дивиденды. Отсюда, реакция была умеренная и абсолютно нормальная.

Также, были новости по поводу неожиданного собрания Совета Федерации и Государственной Думы, что негативно сказалось на настроениях рынка. Позднее, появились комментарии о том, что обсуждались лишь кадровые решения, социальные вопросы. Все же доверие пало и любые сюрпризы рынком уже расцениваются как негативные.

ФРС. США. Европа.

ФРС и администрация Байдена начинают готовить народ к высоким цифрам по инфляции (продолжается рост цен). В среду ценовые индексы будут опубликованы. Народ ожидает, что тейперинг гарантирован. Все же, существует мнение, что ФРС могут отступить от данной политики, однако, это не доминирующая точка зрения. Мы предполагаем, что цифра в среду будет хуже, чем мы видели 2 недели назад.

В Европейской экономике дефляционная спираль с точки зрения спроса и предложения. Мы видим, что основной индикатор притока капитала практически в паритете. Впервые с 2002 года доллар вплотную приблизился к паритету с евро. Даже когда ранее в Европе были долговые кризисы, коэффициент был на уровне 1,05 - 1,08. Сейчас получается, что народ ставит на то, что все плохие события в экономике Штатов уже случились и ждут не таких серьезных изменений по сравнению с Европой, отсюда, перекладываются, покупая доллар.

Соотношение важно с точки зрения того, как балансируют два глобальных экономических центра. Картина в целом не очень позитивная.

Рынок нефти.

15 июля Джо Байден начнёт Ближневосточное турне. Наиболее стратегически важной является поездка в Саудовскую Аравию. Это уже не первая попытка США договориться об увеличении добычи нефти (цены на бензин в США растут, что, на фоне предстоящих промежуточных выборов, является негативом). Также, производители в США не увеличивают производство в силу возможных проблем с долгом, экологических ограничений или же уже достигнутой предельной мощности.

Из возможных вариантов снижения напряженности на рынке нефти в США остаётся давить на нефтяников, чтобы жертвовали своей маржой или же договариваться с Саудовской Аравией и предлагать что-то взамен. С другой стороны, Саудиты очень аккуратны: они не поддержали санкции против России и не торопятся наращивать добычу.

Цены на нефть

Источник: Bloomberg

Китай. Металлы.

На прошлой неделе появились новости о том, что Министерство финансов Китая рассматривает возможность разрешения местным органам власти продать специальные облигации на 1,5 трлн юаней (220 млрд долл.) в течение 2 полугодия 2022 года. Это окажет воздействие на отечественный мультипликатор, бонды и прямое фискальное стимулирование. Снижение налогов и дотаций будет происходить для технологических компаний. Бонды будут выпускать чтобы повысить уровень долга и будут распределять деньги.

В плане воздействия на рынок металлов, оно будет и люди этого ждут, однако, будет опосредовано, то есть произойдет стимулирование экономического роста, что косвенно влияет на то, сколько компаниям нужно производить и сколько использовать сырья. С учетом того, что в первую очередь государство вероятно поддержит стройки, то есть отрасли, где затраты – металлы, нефть и энергоносители, это как раз большой позитив. Более того, со строительством подвязано множество смежных областей, на которых это также окажет позитивное воздействие. Вопросом остается, масштаб воздействия на рынки. Напрямую на цену данное потенциальное стимулирование не влияет, то есть невозможно просчитать какие последствия. Пока по металлам в целом плохая динамика в силу новостей о новых рисках возобновления ограничений из-за коронавируса.

Девелоперы.

Рассматривая ситуацию с девелоперами и рынком недвижимости, стоит отметить продолжение снижения ставок, а также распространение льготной ипотеки на новые города. Вчера прозвучали новости о том, что банки стараются поднять первоначальный взнос, а также что цены на недвижимость начали снижаться в силу того, что спрос сильно сократился. Последние пять лет спрос сильно стимулировался финансово.

Отрасль недвижимости значимо связана со смежными отраслями и является очень трудозатратной. Государство поддерживает данную отрасль, удерживая занятость и поддерживая смежные отрасли. Однако, остается большой неудовлетворенный спрос на жилье. Сейчас ситуация не выглядит решенной. Люди, которые потенциально хотят взять льготную ипотеку, руководствуются потребительскими ожиданиями, льготами и уверенностью в завтрашнем дне, последнее пока находится на низком уровне. В целом, пока дефляционных рисков нет.

Самолет.

Рассматривая деятельность “Самолета”, согласно последней опубликованной статистике, у них был незначительный провал в марте-апреле, относительно небольшой в денежном выражении (в плане выручки и EBITDA, процентов на 7-10%). У компании снизились продажи с точки зрения квадратных метров, однако, цены устояли и спрос был.

Если опираться презентацию и отчётность, даже учитывая нынешнюю геополитическую ситуацию, компания придерживается своему бизнес-плану, который предполагает, что все финансовые показатели удвоятся. На сегодняшний день все прогнозы были выполнены, даже перевыполнены. В этом году “Самолет” ждет рост чистой прибыли от 18 до 20%, из них половину готов отдать на дивиденды. Дивиденды за 1 квартал 2022 года уже выплачен, далее, возможно, будут дивидендные выплаты за полгода и за полный год. Мы ожидаем итоговую сумму в размере примерно 160 рублей. На данный момент это выглядит как история роста, с другой стороны, даже при текущих условиях, компания возвращает акционерам деньги, и доходность вполне нормальная.

Стоит также отметить, что у компании нет долга, она берет долг лишь в виде банковских кредитов. В то же время у “Самолета” есть нераскрытые счета от квартир, которые построены за счёт заемных средств – эскроу-счета. Через полтора-два года компания с точки зрения денежного потока и долга, возможно, будет иметь на счету больше денег, чем ее капитализация. Вопросом остается, на что они будут потрачены – инвестиции, дивиденды и др. Мы предполагаем, что часть будет потрачена в развитие, часть акционерам. Это хорошая ситуация. На данный момент доходность компании составляет порядка 5,5%-6%.

Русал и Норникель.

Появились новости о том, что “Русал” и “Норникель” вернулись к идее объединения компаний. Возможно, это некий заход перед новым раундом переговоров по дивидендной политике “Норникеля”.

Чисто теоретически, позиции “Русала” окрепли. С точки зрения финансовой устойчивости позиция “Норникеля” выглядит лучше. Возможно, две компании хотят действовать в одном направлении - либо платить дивиденды и работать на страну, либо отказываться от выплат, но вместе.

Мы предполагаем, что объединение вряд ли произойдет. Ситуация у “Русала” сейчас выглядит гораздо лучше, чем ранее, когда также планировалось слияние. В случае объединения, по сути, Дерипаска отпустит “Русал” от полного контроля и в “Норникеле” фактически ничего не получит, так как все потоки “Норникеля” полностью контролируются Потаниным и у него гораздо больше рычагов влияния. Возможным также является переоценка “Русала” и в таком случае Потанин значительно переплатит.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.