для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Биржа.

В пятницу на рынке было значительное снижение. Раздача происходила по причине того, что с 8 августа Московская биржа должна была предоставить возможность совершать операции на срочном рынке клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица. Люди предполагали, что есть бумаги, которые захотят продать и появится навес. Все же, те люди, которые хотели осуществить продажи, могли сделать это еще с апреля, но с дневным лимитом. Также, если опираться на указ Президента РФ от 5 августа, как продаж, так и навеса не произойдет. Отсюда, такое реакция рынка стала неожиданностью. Однако, уже после закрытия пятничной основной сессии Мосбиржа сообщила, что открытие доступа к фондовому рынку для них откладывается. С 8 августа доступен лишь рынок фьючерсов.

В понедельник на фоне новостей рынок начал отыгрывать пятничные потери. Также, ранее мы писали о том, что конвертация расписок стартует 15 августа. Теперь, появились комментарии ЦБ РФ о том, что были введены ограничения на то, какую долю этих расписок разрешено продавать за день.

Также, в понедельник Мосбиржа прокомментировала то, как видит допуск нерезидентов. Предполагается, что будет отдельный стакан, некий параллельный рынок. Существенно вряд ли что-то изменится. Более того, нет и определенности по срокам.

Китай.

В понедельник была опубликована статистика по китайскому экспорту и импорту. Цифры оказались лучше ожидаемых, вроде как китайская экономика работает, однако, опять же остаются проблемы с девелоперами, народ на эту тему беспокоится.

Из основных событий прошлой недели стоит также выделить поездку Спикера палаты представителей США Нэнси Пелоси в Тайвань. Народ боялся, что будет развязана война и Китай введёт ограничения. В целом, Китай действует, но это больше похоже на предупреждения. Были введены ограничения на новые инвестиции в США и некоторые ограничения, направленные на Тайвань. Глобальных секторальных санкций пока нет. Рынок выдохнул, так как значительного коллапса не произошло.

Встреча Президентов Турции и РФ.

На минувшей неделе состоялась встреча Эрдогана и Путина. В целом, стандартная штатная встреча: договорились продолжать взаимодействие и наращивать экономические обороты. Из новостей стоит упомянуть, что теперь Турция будет платить за газ в рублях.

Нефть.

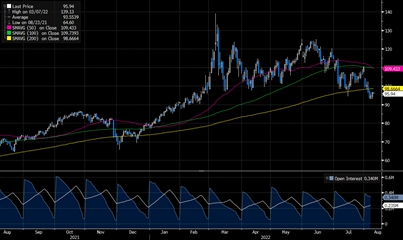

Цены на нефть все еще находятся в диапазоне ниже 100 долларов. Все же, мы предполагаем, что на рынке есть дефицит и цена должна повыситься.

В пятницу ОПЕК+ принял решение увеличить квоту с сентября на 100 тыс. баррелей в сутки. Однако, с учетом падения в России на более, чем 1 млн баррелей, это кажется незначительным. Народ боится общего торможения экономики и снижения активности Китая.

Цены на нефть

Источник: Bloomberg

Газпром.

Продолжается история “Газпрома” с поставкой турбины. “Газпром” ждет документы-гарантии, что дальнейших санкций на турбины не будет. Непонятно, чем закончится эта история.

При нынешних ценах на газ “Газпром” все равно идет на рекордные финансовые показатели сопоставимые с предыдущим годом. Если бы не было истории с дивидендами, “Газпром” был бы наиболее не пострадавшим от санкций с отличными перспективами. Однако, подорвав доверие рынка, бумага чувствует себя хуже рынка.

ММК.

На прошлой неделе США ввели санкции в отношении Виктора Рашникова и “ММК”. В целом, 85–90% продаж компании приходятся на внутренний рынок. Однако, все же основной проблемой компании является снижение цен и курс рубля - необходим курс доллара в 75–80 рублей.

Ипотека. Девелоперы.

Согласно июньским данным по сектору недвижимости, происходит восстановление показателя среднемесячного объема ссуд, что сигнализирует о положительных изменениях в секторе. Отрасли оказывается поддержка со стороны государства и спрос на ипотеку возрастает.

Отчетности.

На прошлой неделе еще несколько компаний представили финансовые результаты по итогам 2 кварталов 2022 года.

Компания “Evraz” опубликовала сильные результаты угольного сегмента по итогам 1 полугодия (за счет “Распадской”). Показатели по стали достаточно низкие. Выручка угольного сегмента увеличилась более чем в 2 раза, EBITDA более чем в 3 раза. Несмотря на улучшение показателей “Распадской”, вопросом остается, как будут выплачиваться дивиденды из-за санкций.

Отчетность также опубликовала компания “НЛМК”. Бумага остается под давлением так как снижалась вся промышленная корзина металлов за счёт статистических показателей Китая и рисков слабого экономического роста. У компании растут запасы на складах, снизились продажи. Более того, “НЛМК” выплатил дивиденды в долг, так как необходимо было ещё финансировать капитальные расходы. Отсюда, соотношение чистого долга к EBITDA значительно возросло. Вопросом остаются дальнейшие цены на промышленные металлы.

Стоит отметить, что в прошлом году у компании произошла авария на руднике и уже тогда снизилось производство и реализация. Если сравнивать с этим событием, то падение не так очевидно. Снижать капитальные расходы “НЛМК” не планирует - растёт долг. Даже если компания примет новую дивидендную политику, вряд ли доходность будет высокой.

“Юнипро” представила отчетность по итогам первого полугодия. Выручка (51,42 млрд руб.) и EBITDA (21,1 млрд руб.) неплохо смотрятся, потребление особо не изменяется, с финансами в целом все в порядке. Наибольший вклад в результаты внесла Березовская ГРЭС, которая наконец-то была запущена. Все же владельцем “Юнипро” остается финский Fortum, что затрудняет выплату дивидендов.

Компания “Русагро” по итогам первого полугодия получила чистый убыток г/г в 1,78 млрд руб. В целом, смешанные финансовые результаты – общий настрой негативный, по итогам 1 полугодия дивиденды выплачиваться не будут, когда вернутся к выплатам дивидендов неизвестно, однако, у всех остальных компаний примерно такая же ситуация.

Компания “Ленэнерго” опубликовала отчетность по РСБУ за 1 полугодие 2022 года. Чистая прибыль превысила 10,3 млрд руб. В целом, компания функционирует нормально, выручка незначительно снизилась, но негатив небольшой. Рассматривая дивидендную историю, доходность может составить как минимум 14-15%.

Ozon. Яндекс. VK. Правительство.

На прошлой неделе у компании произошел пожаре на складе в Подмосковье. Компания не видит существенных рисков для ликвидности и операционной деятельности вследствие пожара. К тому же склад и его содержимое были застрахованы.

Также, на минувшей неделе Правительство РФ выделило 130 млрд руб. льготных кредитов “Яндексу”, “VK” и “Ozon”, чтобы рефинансировать долг. У “Яндекса” был большой евро бондовый долг, они его загасили со значительными трудностями, договорившись с западными кредиторами. Также, компания активно вытесняла конкурентов в 1 полугодии, однако, основной проблемой является наличие западных активов. Все же, “Яндекс” все больше и больше тяготит к государству и, впоследствии, есть вероятность, что станет государственной. Оценка компании сейчас в 5-7 раз дешевле через пол года-год назад, а также присутствует мощная поддержка, которая ей оказывается государством.

Данная мера, по-видимому, является частью пакета поддержки IT-отрасли, которую обещал Председатель Правительства Михаил Мишустин.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.