для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Биржа. Геополитика.

На прошлой неделе на бирже наблюдалась положительная тенденция. Рынок позитивно реагировал на заголовки о потенциальных конфиденциальных переговорах. Появились надежды на теневой процесс по заморозке конфликта или соглашение.

В выходные также появились комментарии о том, что администрация Байдена в лице Джейка Салливана пытается дальше вести переговоры с Киевом. С одной стороны, позиция США в том, что Украина должна самостоятельно принять решение. Однако, отмечается, что США хотелось бы, чтобы Украина нашла разумные точки соприкосновения.

Сейчас, потенциальное предложение Украины договориться на новых выдвинутых условиях кажется более реалистичным, чем ранее; есть шансы увидеть разумные официальные предложения.

В ближайшее время состоится съезд G20, на который не приедут ни Президент РФ, ни Президент Украины. Однако, на съезде состоится встреча Джо Байдена и Си Цзиньпина. Россия, скорее всего, не будет одним из основных моментов обсуждений. Между США и Китаем есть множество других проблем, которые более важны для обеих стран: трудности с китайскими чипами, Тайвань и т. д.

Все же, касаемо России, Си, вероятно, выразит свою поддержку стране и поддержит любые методы, кроме поддержки ядерного оружия. Байден же скорее будет давить, чтобы Китай заканчивал оказывать поддержку; вряд ли на съезде будут приняты какие-либо решения. Посмотрим, что будет заявляться на G20. Мы также допускаем, что риторика в отношении России будет негативной и в итоге мы, вероятно, увидим призывы к миру, переговорам.

Также отметим, что канцлер Германии Олаф Шольц выразил свое сожаление, что Владимир Путин не приедет на съезд. Ранее речи Шольца были антироссийскими, и канцлер отмечал, что общения с Президентом РФ не состоится. Теперь Олаф сместил риторику.

Китай.

На прошлой неделе появились новости о том, что Китай может снять текущие антиковидные ограничения, на что рынок отреагировал позитивно. Поддержку рынку также оказало сопутствующее ослабление антиковидных ограничений на авиаперелеты. Началось ралли сырьевых товаров, в частности промышленных металлов. Данное событие – значимая поддержка рынку нефти, который может перейти в значительный дефицит.

Касаемо металлов, ранее Лондонская биржа металлов сообщила о возможном введении запрета поставок металлов российского производства на склады. Однако, по итогам опроса инвесторов, которые выступили против запрета, никаких изменений введено не было. Это также стало позитивным сигналом на рынке металлов.

Также, Китай начал принимать меры по стабилизации рынка недвижимости. Создается фонд с помощью, которого Китай будет выкупать долги компаний недвижимости. Несмотря на то, что сумма фонда ниже текущих долгов строительных компаний, этот шаг важен. Новые меры являются еще одним признаком, указывающим, что правительство КНР сфокусировалось на восстановлении экономики.

Рынок США.

В минувший четверг были опубликованы данные по потребительской инфляции в США. Было зафиксировано снижение, что стало неожиданностью для рынка и спровоцировало обсуждения касаемо траектории повышения ставок. Многие отметили, что, возможно, ключевую ставку не придется повышать выше 5%, а также, что шаги повышения могут быть меньше. ФРС отметила, что данные внушают позитив, что говорит о том, что далее можно проводить более взвешенную политику. На фоне новостей негатив для рынка может постепенно начать снижаться. Индекс Nasdaq в день публикации вырос на порядка 7%. Данное событие также может стать катализатором разворота политики. Стоит отметить, что постепенно возвращается интеграция России с другими и российский рынок также отреагировал на новости позитивно.

Также, 8 ноября состоялись промежуточные выборы в Конгресс США. Республиканцы показали умеренные результаты, хотя рынок ожидал их победу. Подсчет голосов продолжается. Республиканцы, согласно новостям, лидируют в борьбе за большинство в Палате представителей Конгресса, но пока не гарантировали необходимые для этого 218 мест из 435. Демократы же, вероятно, сохранят контроль над сенатом.

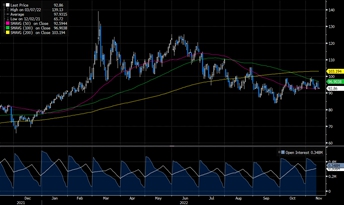

Рынок нефти.

Рынок теряет импульс, нефть вновь вернулась на уровень в 92–93 доллара за баррель на фоне снижения траектории спроса ОПЕК+. Стоит также отметить значительный рост поставок российской нефти в преддверии потолка цен на нефть. Относительно введения информации пока не появилось.

Источник: Bloomberg

Уголь.

В СМИ появились новости о том, что российский угольщики начали сокращать дисконт при экспортных поставках. Способствовали этому сокращение добычи в Китае, а также рост спроса в Индии. Хороший спрос на энергетический уголь среднего качества поддерживается премией, что является позитивом для российских компаний.

Корпоративные новости.

Сбербанк.

“Сбербанк” представил сильную отчетность по РСБУ. Цифры оказались хорошие. Мы предполагаем, что оставшиеся месяцы этого года “Сбербанк” будет зарабатывать более 100 млрд руб. Сильные результаты, в частности, вызваны уходом с рынка мелких игроков.

Также основным моментом является тот факт, что у “Сбербанка” не будет списания капитала за 2022 год, так как весь убыток был абсорбирован прибылью за последние месяцы. Согласно нашим расчетам, у “Сбербанка” есть значительный дисконт к капиталу. Такой низкий мультипликатор был в последний раз в 2014 году. Отсюда, компания выглядит привлекательно.

Драйвером может стать возвращение к публикации ежемесячной отчетности по РСБУ. Если результаты будут порядка 110–120 млрд рублей, то превзойдут даже результаты последних месяцев 2021 года, что подчеркнет возможность выплаты дивидендов.

Русагро.

В понедельник была представлена слабая отчетность “Русагро” за 3 квартал 2022 года. Маржа компании снижается. Чистая прибыль компании упала на 93% до 1,2 млрд рублей. Компания зарегистрирована не в России, однако производственные активы находятся в нашей стране. Дебиторская задолженность значительно увеличилась, в то время как товары на складах растут, что говорит о том, что у “Русагро” есть сложности со сбытом. У компании также существенно вырос общий долг, однако пока эти деньги на счетах. Возможно, “Русагро” готовится приобрести актив.

В целом, отчетность слабая, поэтому говорить о существенных дивидендах пока нет смысла. Все же, остается история с редомициляцией и вопрос пока не решен.

Самокат.

В понедельник “Самокат” опубликовал оценку портфеля, по итогам которой рост составил 64%. Это вновь подтверждает тот факт, что год к году компания продолжает расти значительными темпами. Ранее “Самолет” опубликовал отчетность, согласно которому темпы роста выручки составили порядка 70%. Компания выглядит явно лучше рынка.

Юнипро.

В минувшую пятницу “Юнипро” объявил о Совете Директоров, на котором, помимо прочего, обсуждался вопрос дивидендов по итогам 9 месяцев. Основным мажоритарным акционером (порядка 80%) является “Uniper”, которым владеет финский “Fortum”. Отсюда, решение о дивидендах, вероятно, будет отрицательным. Возможно, компания должна была рассмотреть данный вопрос в силу дивидендной политики.

С другой стороны, выплата дивидендов зарубежным акционерам могла быть разрешена отдельным указом. Однако, при таких условиях они, вероятнее всего, должны будут выйти из этого актива и, возможно, договоренность с какой-либо компанией уже существует. Основным претендентом является “ИНТЕРРАО”.

Роснефть.

В понедельник СД “Роснефти” рекомендовал выплату дивидендов в размере 20,39 руб. (на уровне консенсуса) на акцию. Доходность в таком случае составит 5,8%.

МТС.

“МТС” обещает ввести новую дивидендную политику. Также компания планирует провести спин-офф. Мы предполагаем, что это не окажет значительного воздействия на выплату дивидендов.

Ожидаемые события:

Ozon.

Во вторник будут представлены финансовые результаты деятельности “Ozon” по итогам 3 кварталов 2022 года. Мы ожидаем сильные результаты.

Газпромнефть.

На этой неделе состоится СД “Газпромнефти” касаемо дивидендов. При положительном решении сумма выплат может составить более 50 рублей на акцию, что составит доходность выше 10%. Все же, бумага не очень ликвидная и не пользуется значительным спросом.

Татнефть.

Во вторник состоится СД “Татнефти” по выплатам дивидендов. При положительном решении дивиденд может составить порядка 7 рублей (доходность низкая). Мы не ожидаем, что это станет значительным драйвером для бумаги.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.