для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Китай. Рынок нефти.

Ранее появились новости о том, что Китай планирует снизить ограничительные меры касаемо коронавируса. Правительство начало разрабатывать меры и даже появились положительные новости о новых поставках самолетов.

Однако, в конце прошлой недели статистика по заражаемости вновь достигла рекордных уровней, вследствие которых ограничения были вновь введены в ряде крупных городов. Люди устали долгое время находиться дома и начали организовывать протесты, которые транслировались на многих информационных каналах. Рынок отреагировал негативно, в особенности сырьевые товары.

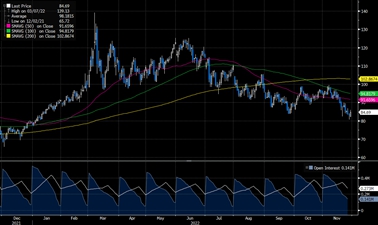

Наибольшее падение произошло на рынке нефти. Цены на нефть снизились до порядка 81–82 долларов за баррель. Помимо понижательного давления со стороны Китая, существуют еще и другие факторы, воздействующие на цены.

На прошлой неделе появились новости о том, что ОПЕК+ рассматривает увеличить квоту на 0,5 млн баррелей в сутки, однако позднее в этот же день Саудиты это действие опровергли. Все же, рынок теперь напряжен.

В то же время продолжаются обсуждения потолка цен на российскую нефть. Уже несколько дней ведутся переговоры, которые планировалось завершить 23 ноября. Однако, сейчас сообщается, что переговоры в тупике и будет продолжение обсуждений.

Народ нервничает, что Россия сочтет, что данное решение не слишком дружественно и, люди переживают, что сделка ОПЕК+ перестанет существовать, а цены на нефть значительно изменятся. Если потолок цен все же будет введен, Россия может на законодательном уровне ввести запрет на поставки нефти в страны, поддерживающие данную инициативу, что выглядит логично, так как при введении ограничения цен система может быть настроена на продажу через посредников, вследствие чего страны будут запрашивать дисконты за риски попадания под санкции. Это подчеркнет, что такими жесткими условиями могут быть поддержаны политические позиции и может привести к введению таких же ограничений и на другие товарные категории. Все же, сделка ОПЕК+ будет функционировать как минимум год, открытым остается вопрос установления квот и их распределения.

Для ОПЕК+, возможно, введение ограничений является положительной историей, так как Россия в данных условиях осуществит переориентацию поставок в Индию и Китай в то время, как Саудовская Аравия увеличит поставки в Европу. Решение относительно введения потолка цен ожидается в конце недели. С одной стороны, многие предполагают, что потолок в принципе введен не будет в силу рисков повышения цен и физического дефицита. С другой стороны, многие также предполагают ограничительную цену в 70 долл. за баррель. В целом мы уже продаем нефть на уровне данной цены, однако вопросом остается политический фактор, разрешит ли Правительство российским компаниям продавать нефть по данным направлениям, риски обратного возрастают.

В завершение ко всему вышесказанному стоит упомянуть, что в России снижается добыча нефти, что должно стать драйвером для цен на данное сырье, однако, в силу текущей ситуации в Китае, цены снижаются.

Цена не нефть.

Источник: Bloomberg

Геополитика.

Новостей по геополитике на минувшей неделе практически не было. Были слухи о том, что Россия может оставить Запорожскую АЭС, однако Дмитрий Песков прокомментировал, что объект является стратегически важным и уход оттуда невозможен. Никаких новостей в опровержение данных слов не было.

Позитивный импульс относительно переговоров сошел на нет, отсюда значимой положительной динамики на рынке не наблюдается.

Рынок удобрений.

Появились новости касаемо квот на удобрения, условия были продлены. Возможность осуществлять больше поставок на экспорт не была предоставлена с целью баланса на российском рынке.

Также на фоне продления зерновой сделки и разрешений на экспорт удобрений из России появились новости о том, что осуществляются попытки снять санкции с “Россельхозбанка”, как ключевого звена проведения аграрных сделок, и вновь подключить банк к системе SWIFT.

Корпоративные новости.

Яндекс.

На минувшей неделе “Яндекс” объявил о планах разделения активов компании. Аркадий Волож планирует уехать за границу и перенести туда часть бизнеса. Все же, точных параметров разделения пока нет.

Алексей Кудрин является основным претендентом на главу “Яндекса” и, согласно новостям, согласовал данную идею с Владимиром Путиным. Также, есть предположения, что все убыточные направления будут релоцированы в западную структуру, а прибыльные направления останутся в России и утратят связь с Воложем. Однако, это все же остается предположением. Рынок не оказал поддержки данному решению.

МРСК.

Ряд дочерних компаний “МРСК” провел Советы Директоров, по итогам которых было решено выплатить дивиденды за 9 месяцев 2022 года. В целом доходность составляет порядка 10–13% (немного выше ожиданий рынка). Мы предполагаем, что летняя выплата дивидендов будет довольно низкой.

Также, вероятно, что “Россети” вряд ли осуществят выплаты самим миноритариям. Вполне возможно, что это лишь налоговая оптимизация, а также возможность распределить денежные средства среди отстающих по показателям дочерним компаниям.

АЛРОСА.

Появились новости о том, что “АЛРОСА” планирует восстанавливать рудник “Мир”, который был затоплен в 2017 году. Долгое время решалось будет ли компания заниматься возрождением и сумма, в которую это обойдется. Теперь сообщается, что в возобновление работы рудника будет вложено 120 млрд руб., что является достаточно значительно суммой по сравнению с теми, что ожидались ранее (30–40 млрд).

Если планы по строительству в итоге будут отражены в капитальных затратах компании, это станет негативом для рынка и негативно отразится на свободном денежном потоке, что оставит под вопросом выплату дивидендов. На фоне новостей цена бумаги снизилась.

Ожидаемые события:

• В среду ожидается речь Джерома Пауэлла касаемо денежно-кредитной политики США. Рынок ожидает, что он отметит продолжение увеличения ставки, однако не такими агрессивными темпами, как ранее, чтобы следить за изменением инфляции и другими экономическими показателями. Если это будет озвучено, для рынка это станет позитивом и ожидаемые 0,75 п.п. повышения на следующем заседании сменятся 0,25–0,5 п.п. Также вновь стоит отметить положительную корреляцию рынков США и России, поэтому при данном исходе, на российском рынке также может наблюдаться положительная динамика при отсутствии других событий на нашем рынке.

• В 9–12 числах декабря ожидается отчетность “Сбербанка” по РСБУ, которая может стать драйвером для бумаги при достижении чистой прибыли в 110–120 млрд руб. за ноябрь. Хорошая отчетность может стать не только поводом для прогнозирования прибыли в 2023 году, но и отметит повторение лучших результатов банка за 2021 год.

• В середине-конце декабря ожидаются дивидендные выплаты крупнейших российских нефтяных компаний. Вопросом остается, куда полученные средства будут направлены. Одним из основных претендентов является “Сбербанк”, как наиболее ликвидная фишка с потенциалом будущих дивидендов и сильных отчетностей.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.