для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Рынок нефти.

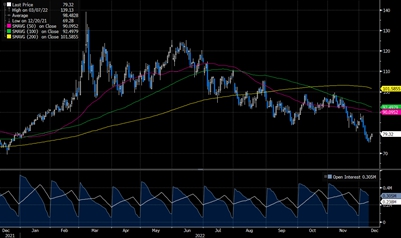

Цены на нефть держатся в диапазоне 75–77 долларов за баррель, что трудно объяснить какой-либо одной причиной. С одной стороны, Китай продолжает снимать антиковидные ограничения, так как, согласно прессе, риск большой заражаемости постепенно нивелируется и меры, вероятно, продолжат снижать. Для цен на нефть это хороший фактор. Однако, периодически цена, наоборот, снижалась, что вводит в замешательство.

С другой стороны, ранее рынок закладывал риски введения потолка цен на нефть и снижение российской добычи, однако теперь, власти утверждают, что темпы добычи нефти не сократятся.

Также, сохраняются опасения по поводу потенциально грядущей рецессии в ЕС и США. США являются избыточным рынком нефти и все, что не потребляется внутри страны, направляется в Европу. При совместной рецессии стран вопросом остается, куда будет направляться американская нефть. Вполне возможно применение демпинга, чтобы осуществлять продажи, например, индусам.

Также, в конце года ожидаются промежуточные дивиденды нефтяных компаний. Рынок ожидает, что часть средств будет реинвестирована, что является положительным сигналом.

Цена на нефть

Источник: Bloomberg

Биржа РФ.

В последнюю неделю активность на бирже постепенно снижается в преддверии новогодних праздников. Также, обновленная информация вновь акцентирует внимание на том, что 80% оборота на рынке осуществляют физические лица.

Геополитика.

На минувшей неделе Владимир Путин выступал на Совете по правам человека. Он отметил, что на данный момент нет необходимости в мобилизации, на фоне чего рынок в моменте стал расти.

Позднее на прошлой неделе появились заголовки о том, что США особенно не препятствуют украинским атакам по территории России. Безусловно, новости негативные, однако значительной реакции рынка не произошло. В последнее время рынок не демонстрирует значительных реакций на геополитические события.

Также, Бриттни Грайнер, американская баскетболистка, была возвращена из российской тюрьмы в обмен на российского бизнесмена Виктора Бута. Это вновь дает надежды на существование переговоров с США.

ЦБ РФ.

В пятницу состоится заседание ЦБ РФ, на котором будет принято решение о ключевой ставке. Мы предполагаем, что показатель останется неизменным, однако вопросом остается следующий шаг на фоне текущей ситуации. Некоторые ожидают небольшое снижение.

ФРС США.

В эту среду состоится заседание ФРС США по денежно-кредитной политике, основным вопросом которого является изменение ставки, а также комментарии Джерома Пауэлла относительно дальнейших действий. Рынок ожидает повышение ставки на 0,5 п.п.

Корпоративные новости.

АЛРОСА.

Появились новости о том, что для компании “АЛРОСА” с начала года вводится временное увеличение НДПИ. Еще летом Белоусов сообщил о том, что все ресурсы добывающих компаний столкнутся с повышением налогов, теперь, вслед за удобрениями вводится повышенный НДПИ и на алмазы. Это стало негативной новостью для компании, однако повышение составит не более 30 млрд, что не является критичной суммой.

Все же, данное введение существенно снизит свободный денежный поток компании (на порядка 30%), что может негативно отразиться на выплате дивидендов. Однако, рынок не ожидает от компании дивиденды в ближайшем будущем, поэтому новость, на наш взгляд, нейтрально-негативная.

Сбербанк.

На минувшей неделе “Сбербанк” опубликовал отчетность по РСБУ за ноябрь. Результаты превзошли ожидания и стали рекордными за последнее время (125 млрд чистой прибыли). Лишь в один месяц летом 2021 года “Сбербанк” продемонстрировал результаты свыше 120 млрд. Вопросом остается насколько устойчивым будет данный тренд. Остаются риски экономического спада в России вследствие эмбарго, роста инфляции и т. д.

Также, есть предположение, что в мае-июне 2023 года “Сбербанк”, помимо ожидаемого дивиденда (120–150 млрд с доходностью порядка 2%) выплатит еще и 600 млрд, удержанных ранее, что может стать значительным сюрпризом для рынка.

НЛМК.

В минувшие выходные Совет Директоров компании “НЛМК” рекомендовал выплату дивидендов по итогам 9 месяцев 2022 года в размере 2,6 руб. на акцию (дивидендная доходность порядка 2,5%). Стоит отметить, что сообщений касаемо Владимира Лисина и принадлежащей ему кипрской “Fletcher Group Holdings Limited”, владеющей 79,3% акций компании не было. Возможно, перевод активов был осуществлен, однако не освещался. Собрание акционеров для утверждения дивидендов состоится 31 декабря.

Несмотря на невысокую доходность, объявление дивидендов “НЛМК” послужит хорошим сигналом к началу выплат в секторе. Вполне вероятно, что вслед за компанией к выплате дивидендов может вернуться и “ММК”, большая часть поставок которого приходится на внутренний рынок.

ТГК-1.

На минувшей неделе состоялся Совет Директоров “ТГК-1”, на котором одним из рассматриваемых вопросов была выплата дивидендов. Мы сомневались в положительном решении, так как в компании присутствует иностранный пакет акций. По итогу собрания было принято решение не выплачивать дивиденды. Вероятно, это была формальность.

Яндекс.

На прошлой неделе мы писали о том, что Алексей Кудрин принял предложение “Яндекса” стать советником по корпоративному развитию. Теперь появились новости о том, что он уже приступил к работе в компании.

ИНТЕРРАО.

На минувшей неделе гендиректор “ИНТЕРРАО” дал комментарии относительно текущей ситуации в компании. Никакие финансовые показатели раскрыты не были, однако было отмечено, что произошел существенный рост всех финансовых показателей за 9 месяцев.

Роснефть.

Компания “Роснефть” опубликовала пресс-релиз на минувшей неделе. Выручка за 3 квартал составила 2,03 трлн руб. (снижение на 13% г/г.). Чистая прибыль упала на порядка 49% г/г, достигнув 159 млрд руб. Стоит отметить, что 3 квартал был хуже по показателям, чем 2 предыдущих, а также рост дисконтов. Показатель EBITDA стал слабеть.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.