для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Россия является крупнейшим в мире экспортером природного газа, почти в 2 раза опережая двух следующих крупнейших экспортеров - США и Катар. В то время как большая часть российского газа поступает по трубопроводам в Европу и Азию, Россия также является третьим по величине экспортером СПГ в мире.

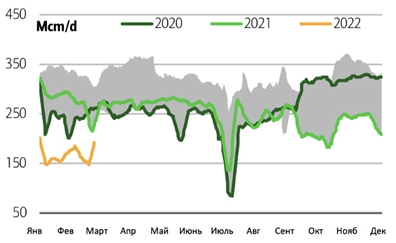

В целом, почти 85% российского трубопроводного газа по-прежнему поступает в Европу. Риск для Европы, который еще больше усилился этой зимой, поскольку запасы газа остаются в значительном дефиците по сравнению со средним показателем за 5 лет, продолжает возрастать. Дефицит европейских хранилищ достиг максимума в чуть более 20 млрд куб. м в конце декабря, но в конце февраля был сокращен до 11 млрд куб. м. Сочетание теплой погоды на сумму примерно 5 млрд куб. м и резкого роста импорта СПГ (287 млн куб. м в сутки в январе в сравнении с 173 млн куб. м в сутки в декабре) сократило дефицит, несмотря на сокращение поставок из России.

Потоки российского газа в Северо-Западную Европу

Несмотря на это улучшение, европейские цены с тех пор выросли до новых максимумов, поскольку угроза перебоев в поставках возрастает по мере эскалации конфликта между Россией и Украиной.

Цены на газ

Тем не менее, в последние дни поставки из России фактически увеличились, отчасти из-за резкого роста спотовых цен на газ в сравнении с контрактными ценами "Газпрома". С 22 февраля российские потоки в Европу увеличились на целых 44%, при этом потоки на прошлой неделе в среднем на 25,5% превысили показатели предыдущей недели.

Этим летом мы предполагаем, что приток российского газа в Северо-Западную Европу составит в среднем 200 млн куб. м в сутки, что соответствует текущим уровням, в то время как импорт СПГ может составить в среднем 205 млн куб. м в сутки. Учитывая это, при нормальных погодных условиях запасы в Северо-Западной Европе могут составить 55 млрд куб. м в сентябре этого года, что выше, чем 47 млрд куб. м прошлым летом, но все еще почти на 6 млрд куб. м ниже среднего показателя за 5 лет. В таком случае мы ожидаем, что цены на газ TTF в среднем составят 75 евро за МВтч в 2022 году.

Если российские потоки будут низкими, то основное давление придется на СПГ, чтобы компенсировать разницу и поддержать вливания в хранилища этим летом. При наличии лишь около 30 млрд куб. м (5 млрд куб. м стратегического резерва Италии + 24 млрд куб. м внутреннего и другого увеличения импорта по трубопроводам) потенциального увеличения поставок вблизи Европы Континенту придется перейти на импорт СПГ. Однако, если спрос в Азии снова неожиданно вырастет этим летом, это может привести к тому, что европейские запасы окажутся в худшем положении для начала предстоящей зимы, чем то, что мы наблюдали прошлой зимой. В этих условиях мы ожидаем, что в 2022 году цены на TTF составят в среднем 105 евро за МВтч.

При наихудшем исходе экспорт российского газа в Европу упадет до нуля, что может быть результатом дальнейших западных санкций в отношении России или ответных мер со стороны России за существующие санкции и вмешательство в Украину. Иными словами, во всем мире будет недостаточно газа, чтобы восполнить дефицит. Единственным рычагом, который останется возможным задействовать, является СПГ. При этом загрузка мощностей по производству СПГ уже приближается к 5-летнему максимуму, и свободных мощностей практически нет, ничего даже отдаленно близкого к тому, что потребовалось бы для полного замещения российских поставок.

Российский трубопроводный газ в сравнении с крупнейшими импортерами СПГ

Единственным решением, способным компенсировать исчезновение российских объемов, могло бы быть резкое сокращение спроса как в Европе, так и в Азии. При таком сценарии мы ожидаем, что в 2022 году цена на TTF составит в среднем более 200 евро/ МВтч или ~ 65 долларов США/ млн БТЕ.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.