для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Обзор сельскохозяйственного рынка

Дефицит сельскохозяйственных запасов в настоящее время усугубляется проблемами с экспортом из России и Украины, потенциальными проблемами с поставками новых культур и запретом на экспорт удобрений из России. Запасы сельскохозяйственной продукции остаются критически ограниченными и находятся на историческом минимуме за пределами Китая после того, как неблагоприятные погодные условия ограничили производство, в то время как спрос продолжает расти.

В начале марта экспорт сельскохозяйственной продукции как из России, так и из Украины значительно снизился и существует риск полного прекращения поставок на некоторое время. Более того, цены на нефть марки Brent продолжают расти до 10-летних максимумов превышая 120 долларов за баррель, и мы предполагаем, что нарушение спроса является единственным механизмом для восстановления баланса на рынке нефти. Цены на газ в Европе также достигли новых исторических максимумов и выросли более чем втрое по сравнению с предыдущим кварталом.

На фоне этого мы ожидаем, что рекордно высокие цены сохранятся в течение некоторого времени, особенно в связи с тем, что риски со стороны предложения в настоящее время проявляются в предстоящих посевах кукурузы и подсолнечного масла в Украине. При благоприятном исходе мы ожидаем, что некоторая, но не вся премия за риск на сельскохозяйственную продукцию снизится, если импортеры быстро обеспечат физические запасы и внутреннюю продовольственную безопасность.

Пшеница

Россия и Украина в течение некоторого времени были наиболее конкурентоспособными поставщиками пшеницы, и поиск альтернативных поставок из ЕС и США может обойтись импортерам значительно дороже. С точки зрения физических поставок мировые рынки пшеницы способны справляться с перебоями в торговых потоках в течение периода от одного до трех месяцев за счет поставок из альтернативных источников и использования внутренних запасов. Однако, риск долгосрочного дефицита предложения из-за длительных и долгосрочных рисков со стороны предложения, если посевы озимой пшеницы не будут собраны, и, если в Украине не будут посеяны яровые культуры, значительно возрастает и предполагает высокую цену.

Также стоит упомянуть, что Россия, крупнейший экспортер удобрений, запретила экспорт важных питательных веществ для сельскохозяйственных культур, а союзная Беларусь является вторым по величине экспортером. Беспокойство по поводу объемов мировой торговли удобрениями носит долгосрочный характер, и в сочетании с ростом цен на газ в ЕС мировые цены на удобрения, скорее всего, вернутся к историческому пику. Мы предполагаем, что затраты на сельскохозяйственные ресурсы будут оставаться исторически высокими в течение всего периода геополитических волнений.

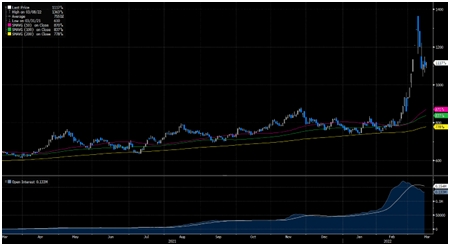

Товарные запасы пшеницы (за пределами Китая) находятся на 14-летнем минимуме, а цена на пшеницу на Чикагской торговой палате (CBOT) выросла до рекордных максимумов после увеличения торгового лимита на неделе, последовавшей за началом военной операции России на Украине. Совокупный экспорт пшеницы из России и Украины составляет около 30% мирового экспорта пшеницы. Перебои в экспортных поставках данных стран, вероятно, сохранятся в течение некоторого времени, хотя и по разным причинам. Наши прогнозы цен теперь предполагают, что цены на пшеницу CBOT останутся повышенными на уровне 1500 долларов США/бу во 2 квартале 2022 года и 1200 долларов США/бу в 4 квартале 2022 года.

Цены на пшеницу

Шок со стороны предложения на экспортном рынке пшеницы совершенно беспрецедентен, и, если конфликт усилится и снизит потенциал производства пшеницы и экспорт в предстоящем сезоне 2022–2023 года, начинающемся в июле, в дополнение к ограничению экспорта в текущем сезоне (сезон 2021–2022 года), цены могут вырасти еще выше ожидаемого нами уровня.

Сахар-сырец

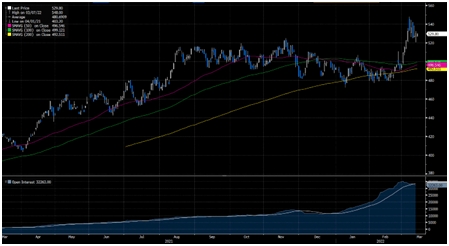

Фьючерсы на сахар-сырец в первом квартале были необычайно стабильными на фоне повышенной волатильности в большей части агропромышленного комплекса. Увеличение производства сахара в Индии за последние месяцы (+1 млн тонн до 31,7 млн тонн в годовом исчислении) и быстрый прогресс в сборе урожая наряду с Таиландом преодолели прежние опасения по поводу нехватки торговых потоков в 1 квартале 2022 года. Помимо этого, основные показатели в течение квартала практически не изменились, при этом на 2021–2022 год прогнозируется умеренный дефицит в размере -1,8 млн тонн.

Цены на сахар-сырец

Однако повышенные цены на нефть марки Brent по-прежнему подтверждают наше мнение о том, что экономика производства этанола приведет к увеличению доли этанола в предстоящем сборе урожая в Центре/на юге Бразилии до 57%, в результате чего производство сахара (и экспортные мощности) в основном останутся на прежнем уровне в 32–33 млн тонн. Наш прогноз цен на сахар-сырец остается в среднем на уровне 22 долларов США за фунт в 2022 году.

Рынок сахара косвенно подвержен влиянию военной операции на Украине через цены на нефть марки Brent, особенно во время сбора урожая бразильского тростника, с апреля по ноябрь, когда воздействует экономика производства этанола. Внутренние цены на этанол по сравнению с ценами на экспортном рынке сахара (“паритет этанола”) являются важной движущей силой использования сахарных заводов для производства сахара и этанола.

В то время как бразильские заводы застраховали большую часть своей кампании по экспорту сахара в 2022 году, рынок будет очень внимательно следить за предельным тоннажем и “паритетом” этанола, особенно в условиях роста цен на нефть.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.