для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

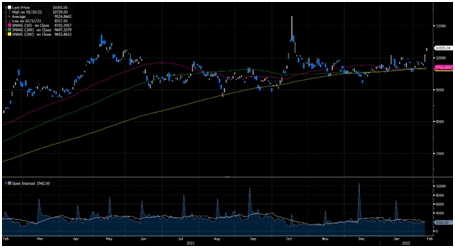

С июля 2021 года цена на медь оставалась в удивительно узком диапазоне, пытаясь сохранить равновесие выше 10 000 долларов за тонну или ниже 9 500 долларов за тонну. При этом запасы на металл упали до рекордно низкого уровня на фоне значительного снижения спредов по меди. На наш взгляд, такое поведение цен в значительной степени обусловлено растущими макроэкономическими опасениями, компенсирующими оптимистичную микросреду. Эти опасения начались, когда глобальный рост замедлился в 3 квартале 2021 года и продолжился сокращением доли заемных средств в собственности Китая и восстановлением после пандемии коронавируса в Европе. Этот страх создал предпочтение рисковым активам в США, что, в свою очередь, укрепило доллар, тем самым ограничив показатели меди в этой валюте. Если бы доллар ослаб, как первоначально ожидалось, цены на медь были бы уже на значительно более высоком уровне.

Металлургия

Источник: Bloomberg

Благодаря разнообразному набору факторов спроса - от электромобилей до электрических сетей (в условиях ускорения освоения электромобилей и капитальных вложений в электросети мы ожидаем заметного улучшения спроса на медь со 2 квартала 2022 года) - которые будут поддерживать напряженный микроклимат в 2022 году, мы предполагаем, что цены на медь будут расти, как только более широкие макроэкономические проблемы исчезнут. На наш взгляд, есть некоторые признаки того, что это произойдет в ближайшем будущем - активы развивающихся рынков показали лучшие результаты в этом году, опасения по поводу роста в Китае снизились, расхождение между центральными банками становится менее резким, а коррекция акций в США заставляет инвесторов искать доход в другом месте.

Если посмотреть на динамику цен с начала пандемии, то медь традиционно росла в периоды последовательных положительных макроэкономических данных - от первоначального стимулирования Китая до создания вакцин и растущего спроса со стороны развитых рынков. С каждым ралли рынок меди выглядел еще более напряженным, достигнув сегодняшней точки рекордно низких запасов. Действительно, с учетом того, что с октября рынок меди постоянно снижался, а запасы на бирже не увеличивались, с рынка поступало мало сигналов, указывающих на скрытые дополнительные запасы. С учетом того, что опасения по поводу недвижимости в Китае остались позади (Пекин предпринял несколько дальнейших шагов по стабилизации своего сектора недвижимости, преодолев препятствия для спроса на медь), а инвесторы с перекрестными активами начинают анализировать поворот центральных банков, мы считаем, что рыночные условия создают предпосылки для роста цен на металл. На наш взгляд, это, скорее всего, произойдет после того, как в конце марта будет видно полное воздействие роста акций юаня, наряду с ожидаемым началом цикла повышения ставки ФРС. В этом контексте мы ожидаем цены на медь на уровне 12 000 долларов за тонну на горизонте 12 месяцев.

Также, мы ожидаем, что рынку меди осталось всего два года роста предложения (4,5% в 2022 году, 4,7% в 2023 году), прежде чем в 2024 году начнется постоянное сокращение предложения на рудниках. Примечательно, что несколько компаний не оправдали наших ожиданий относительно производства в 2021 году из-за более низких цен и неожиданных простоев. Действительно, риски снижения добычи только возрастают. Парламент Чили рассматривает законопроект о введении роялти с продаж меди, что ставит под угрозу около 1 миллиона добычи. Такая политическая неопределенность повышает порог для столь необходимых инвестиций в будущие поставки шахт, создавая дополнительное препятствие для преодоления цен. Более того, конституционный комитет недавно одобрил предложение, которое позволит национализировать все медные рудники. Хотя риск такого события остается очень низким, это также увеличивает политическую неопределенность, связанную с поставками шахт в Латинской Америке (40% мировых поставок). На наш взгляд, отсутствие четкого решения проблемы грядущего сокращения поставок меди приводит к тому, что долгосрочный ценовой риск смещается в сторону повышения.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.