для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Цены на природный газ значительно возросли за последний месяц. Рост цен отражает не только жесткие текущие балансы в Северо-Западной Европе, но и растущую премию за зимний риск. Основным риском остаются погодные условия в Азии зимой.

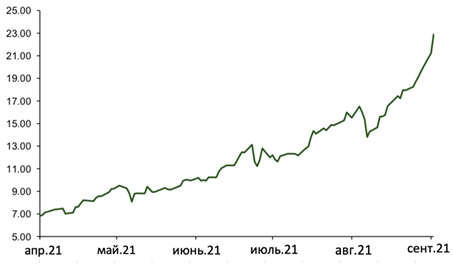

Цены на природный газ в Европе выросли более чем на 40% за последний месяц - и более чем на 14% на этой неделе - до рекордно высокого уровня в 22 доллара за баррель.

Цены на природный газ в Европе

Рост цен отражает не только жесткие текущие балансы в Северо-Западной Европе, но и растущую премию за зимний риск, которая, согласно нашим предположениям, в настоящее время составляет около 3 долларов за баррель.

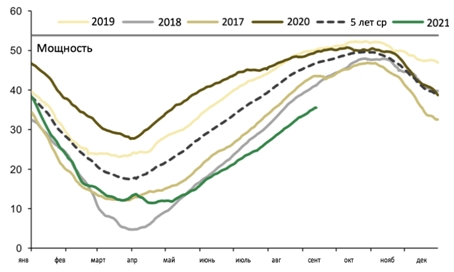

Запасы североевропейского газа, в настоящее время на 24% ниже среднего, были ограничены с начала этого лета, когда в регионе произошли два последовательных холодных погодных явления в апреле и мае.

Запасы североевропейского газа

Впоследствии газовые балансы были еще более ужесточены из-за снизившегося импорта СПГ, при этом интенсивное техническое обслуживание в Австралии и России сократило поставки в среднем на 7 млн тонн в год по сравнению с пиковыми летними поставками (июнь-август). В то же время высокий спрос в Южной Америке сократил остаточный поток СПГ, который должен быть отправлен в Европу, еще на 6 млн тонн в год за тот же период. Совсем недавно баланс газа в Северо-Западной Европе стал еще более жестким после пожара на заводе компании “Газпрома” по переработке конденсата в Уренгое, что повлияло на добычу и экспорт газа. Падение российских потоков в Северо-Западную Европу достигло максимума примерно в 60 млн куб. м в сутки (2 млрд куб. м в сутки) в середине августа, и в течение двух недель в этом месяце поставки газа в Германию по трубопроводу Ямал были примерно на 20 млн куб. м в сутки ниже нормы, прежде чем нормализировались 14 сентября.

Мы предполагаем, что текущий рост цен отражает растущую премию за зимний риск, обусловленную (1) исключительно низким уровнем запасов газа в настоящее время в сочетании с (2) неопределенностью в отношении импорта СПГ в Европе в ближайшие месяцы и (3) неопределенностью в отношении сроков и последствий предстоящего строительства трубопровода Nord Stream 2 объемом 55 млрд куб. м.

Основным риском остается зимняя погода в Азии. Мы предполагаем, что теплая зима в Азии может увеличить поставки СПГ в Европу настолько, чтобы в значительной степени компенсировать одно стандартное отклонение более холодной, чем в среднем, зимы в Европе.

Азия, вероятно, быстро стимулируя поставки значительных объемов СПГ в Европу, позволит наиболее пострадавшим от резкого похолодания странам в Северо-Восточной Азии в январе прошлого года, подготовиться заранее с дополнительными грузами на сезон. В конечном итоге, это может привести к снижению TTF до 16-18 долларам за баррель.

Если вместо этого зимняя погода в Азии будет средней, и особенно если она будет холоднее, чем в среднем, конкуренция за грузы между Атлантическим и Тихоокеанским бассейнами в условиях холодной зимы в Европе может привести к росту TTF и JKM, аналогичному ралли JKM, наблюдавшемуся в январе этого года, когда TTF вырос до максимумов в 32 доллара.

Подводя итог, стоит отметить, что низкие уровни запасов природного газа в Европе в настоящее время привели к тому, что рынок потенциально имеет очень значительный рост цен. Однако, все будет зависеть от погодных условий Азии и Европы.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.