для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Рынок меди – ожидания

Ранее рынок предполагал, что между 2022 годом и ожидаемым дефицитом меди в середине десятилетия наступит период профицита, поскольку предполагаемый всплеск предложения на рудниках может временно смягчить фундаментальные показатели. В течение года на цены на медь оказывали давление отчасти данные ожидания избытка, основанные на сочетании сдерживающих факторов спроса, вызванных замедлением глобального роста, а также ускорения предложения на рудниках.

Тем не менее, рынок катодов оставался в явном дефиците до 2022 года (дефицит в 210 тыс. тонн против дефицита в 131 тыс. тонн ранее), при этом мировые запасы снизились до самого низкого уровня за 14 лет. Более того, профицит, который мы ранее ожидали на 2023 год (170 тыс. тонн), сменился предполагаемым дефицитом в 178–180 тыс. тонн. Изменения отражают резкое снижение ожиданий мирового предложения угля на следующий год, при этом прогнозируемые темпы роста упали на треть за последний квартал, а также значительное повышение спроса на возобновляемые источники энергии в Китае. Более того, в связи с тем, что в этом году число новых одобренных проектов на медных рудниках упало до циклических минимумов, пик предложения теперь фиксируется в середине 2024 года, что усиливает истощение запасов, приводящее к дефициту с этого момента. Теперь мы ожидаем более высокие цены на медь: 9 750 долл./т в 2023 году и 12 000 долл./т в 2024 году, а также увеличиваем целевые показатели на 3/6/12 мес. до 9,500/10,000/11,000 долл./ т.

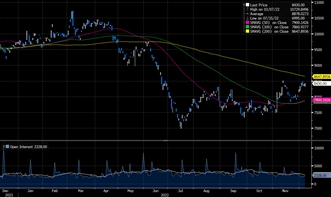

Цена на медь

Источник: Bloomberg

Основным вопросом остается экономическая ситуация в Китае, так как возвращение страны к пополнению запасов увеличивает рост спроса на 23% в то время, как запасы катодов на суше практически истощились. Традиционные каналы спроса на медь в Китае, недвижимость, бытовая техника и промышленное оборудование, большую часть 2022 года демонстрировали низкие показатели. Тем не менее, спрос на медь в Китае вырос на 4% в годовом исчислении, чему способствовали более высокие, чем ожидалось, продажи электромобилей (+110% г/г с начала года) и продолжающийся рост производства возобновляемых источников энергии (+53% г/г с начала года). В 2023 году мы ожидаем, что эта тенденция сохранится, и большая часть роста будет обеспечена за счет "зеленых" секторов.

Также, Китай усилил внимание, направленное на стабилизацию в секторе недвижимости. Потенциальные пути роста для отрасли недвижимости 2023 года предполагают увеличение объемов строительства на 8%, что приведет к дополнительному росту спроса на медь, что еще больше сократит балансы на 2023 год. Мы также предполагаем, что существует высокий риск, что по мере того, как восстановление роста будет набирать обороты, пополнение запасов также будет иметь место. Если бы Китай вернул соотношение запасов меди к потреблению до уровня, существовавшего до 2020 года, это означало бы увеличение физического спроса на целых 500 тыс. тонн. Если ежемесячные объемы чистого импорта рафинированной нефти в Китай превысят 280 тыс. тонн, мы думаем, что это будет сигналом о пополнении запасов и, в свою очередь, приведет к ускоренному истощению рынка за пределами Китая. В то же время, вполне вероятно, что Китай вернется к еще более строгим карантинным мерам, связанным с COVID и тогда ожидания спроса со стороны Китая не подтвердятся, однако, такой исход маловероятен.

Энергетический шок в Европе и продолжающееся ужесточение бюджетной политики в США являются двумя основными факторами замедления спроса на медь за пределами Китая в 2023 году. Несмотря на то, что спрос за пределами Китая оставался высоким в первые три квартала 2022 года, увеличившись на 3% в годовом исчислении с начала года, благодаря отложенному спросу, связанному с COVID, и последующему пополнению запасов, теперь мы ожидаем замедления к концу года, усиленного в Европе сокращением запасов потребителей. Мы предполагаем, что спрос в Европе снизится на 1–2% г/г, а потребление в США останется неизменным г/г.

Рассматривая предложение, в 2023 году мы также ожидаем более низкие темпы роста предложения, поскольку производители все чаще сигнализируют о факторах, которые привели к снижению производительности в этом году - таких как задержка технического обслуживания вследствие ограничений из-за COVID, проблемы с водоснабжением и инфляция затрат, которые, вероятно, останутся препятствиями и в следующем году.

В целом сохраняющиеся опасения рецессии и связанные с ними макроэкономические тенденции, в первую очередь укрепление доллара, стали ключевыми факторами снижения цен на промышленные сырьевые товары в этом году. Более того, поскольку Китай находится в эпицентре как этого замедления роста, так и доминирующего потребителя металла, замедление мировой экономики, взвешенное по спросу на медь, было чрезмерным. Для меди 2022 год был годом замедления роста, и в следующем году ожидается более благоприятный макроэкономический фон. Наряду с сохраняющимся дефицитом металла, позитивная ориентация как на макро, так и на микроуровне предполагает сильную ценовую поддержку в будущем.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.