для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Поскольку российские поставки газа в Европу снижаются и проблемы с Северным потоком все еще не решены, правительства обращают свое внимание на других крупных экспортеров газа, таких как Катар, чтобы попытаться восполнить этот пробел. Все же, газовый сектор Катара уже работает почти на полную мощность, и, хотя расширение Северного месторождения, которое начнется с 2025 года, увеличит мощности страны по производству СПГ более чем на 60%, это не станет спасением от нехватки газа в Европе.

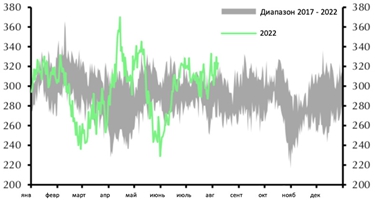

С началом военной спецоперации России на Украине экспорт катарского СПГ в апреле вырос до рекордно высокого уровня, при этом все большая его доля направлялась на запад, в Европу. В мае и июне экспорт снизился до уровня ниже сезонных норм, отчасти из-за сообщений о незапланированном техническом обслуживании двух линий по сжижению на заводе в Рас-Лаффане. С тех пор экспорт находится на уровне верхней границы сезонных норм.

Ежедневный экспорт СПГ из Катара, млн куб. м

Поскольку в последние месяцы Россия сократила поставки газа в Европу, для стран ЕС появилась некоторая надежда, что Катар – крупнейший в мире экспортер СПГ – сможет вмешаться, чтобы заполнить образовавшийся дефицит. Однако, эти надежды, вероятно, не оправдаются, учитывая, что Катар уже производит на пределе своих мощностей или вблизи них, и в ближайшем будущем не будет введена в эксплуатацию новая инфраструктура для увеличения производства.

Напротив, существуют риски для производства СПГ в Катаре. Линии по сжижению на заводах могут потребовать планового или даже непредвиденного технического обслуживания. И, в отличие от других энергетических продуктов, СПГ является чрезвычайно сложным и дорогостоящим продуктом для хранения перед экспортом. Иными словами, если линии не работают, производство падает.

Также, состояние нынешней инфраструктуры предполагает, что существуют ограничения на количество СПГ, которое Европа могла бы импортировать. Согласно ожиданиям, импорт СПГ в Европу вырастет на 60% до 100 млн тонн в этом году, что ниже общей мощности примерно в 150-160 млн тонн - этот показатель будет увеличен со следующего года после покупки Плавучих регазификационных установок (FSRU). Однако, значительная доля свободных мощностей находится на юге Европы (Испания, Португалия и южная Италия), но в этих странах нет трубопроводов на север.

Переломный момент для экономики Катара и, возможно, для мирового рынка СПГ наступит с 2025 года, когда будет введено в эксплуатацию Северное месторождение. Северное месторождение станет крупнейшим в истории предприятием по производству СПГ в мире и будет почти в два раза больше следующего по величине. Это увеличит общую производственную мощность Катара с 77 млн тонн в год до 126 млн тонн в год (увеличение на 64%) после завершения всех этапов в 2027 году. Более того, новые объекты, которые в настоящее время строятся, увеличат мировые поставки СПГ на 25% в ближайшие пять лет, причем только на Северное месторождение приходится треть этого объема.

Примечательно, что в доле Северного месторождения, которую предложил Катар, три из пяти участвующих энергетических компаний являются европейскими – TotalEnergies (Франция), Shell (Великобритания) и Eni S.p.A (Италия). Соглашения были подписаны в июне, когда энергетический кризис в Европе усилился, и компании попытались занять первое место в очереди на экспорт катарского СПГ.

Тем не менее, Северное месторождение не станет спасением для Европы, если Россия полностью остановит поставки. В 2021 году экспорт российского газа (как трубопроводного, так и СПГ) составил 135,5 млн тонн в год (12,8 млн тонн СПГ в год и 122,7 млн тонн трубопроводного газа в год). На первом этапе Северное месторождение будет производить 33,0 млн тонн СПГ в год, на втором - увеличит мощность еще на 16,0 млн тонн в год. Таким образом, Северное месторождение может легко компенсировать потери российского СПГ в Европу, однако оно покроет лишь чуть более трети от общего объема экспорта российского газа – и это при условии, что весь СПГ с Северного месторождения будет направляться в Европу.

Переориентация мировых поставок газа, аналогичная тому, что произошло на нефтяном рынке, также не является жизнеспособным вариантом. На нефтяном рынке России удалось перенаправить свой экспорт из Европы к покупателям в Азии, и, в свою очередь, Саудовская Аравия и другие государства Персидского залива продали больше нефти в Европу.

Но это невозможно, когда речь идет о газе. Отправка большего количества газа в Азию потребует от России значительных инвестиций в трубопроводы и инфраструктуру, на строительство которых не только уйдут годы, но и значительные финансы. Дополнительный трубопровод к "Силе Сибири-1", главному трубопроводу России в Азию, был отложен на неопределенный срок. И, как упоминалось ранее, Европе необходимо инвестировать в дополнительные мощности по импорту СПГ, на реализацию которых уйдет много лет.

Более того, могут возникнуть трудности с поставками СПГ в те страны, которые сильно зависят от российских энергоносителей и не имеют выхода к морю, такие как Чехия, Словакия и Венгрия. Также, согласно подсчетам, около 90% экспорта катарского СПГ (большая часть которого идет в Азию) связано с контрактами, которые в среднем длятся 17 лет и которые предусматривают, что приобретенный СПГ не может быть перепродан.

Если Катар не смягчит эти условия, единственным способом, которым европейские страны, не имеющие выхода к морю, могли бы обеспечить поставки СПГ из Катара, было бы для таких стран, как Германия, закупать СПГ на спотовом рынке, импортировать его, регазифицировать и затем отправлять по трубопроводам в конечный пункт назначения. Однако, даже в этом случае это сделает Европу гораздо более уязвимой к колебаниям спотовых цен по сравнению с контрактными ценами Катара, привязанными к нефти.

Возвращаясь к экономике Катара, увеличение производства СПГ на Северном месторождении сделает его крупнейшим производителем СПГ в мире и, при прочих равных условиях, вероятно, увеличит ВВП на 25% к концу 2027 года.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.