для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

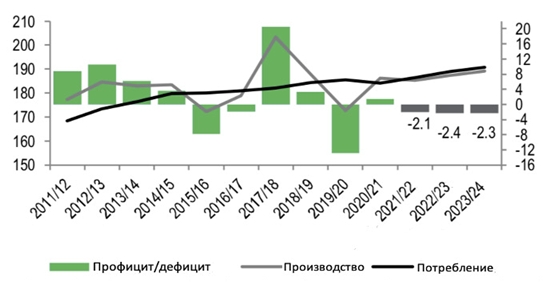

Рынок сахарозы накаляется, поскольку восстановление мировой экономики и повышение цен на энергоносители способствуют быстрому восстановлению спроса на смешивание этанола, опережая прирост предложения. Более того, прямое потребление сахара – обычно достаточно стабильное к снижению – по прогнозам, вырастет до четырехлетнего максимума в 2021-2022 годах на 1,1% в год. Мы ожидаем период небольшого дефицита производства в размере -2,1 млн тонн в 2021 - 2022 годах и -2,4 млн тонн в 2022 - 2023 годах.

Мировой баланс сахара

Растущие затраты на сырье, энергию и транспортировку оказывают дополнительное давление на рентабельность производителей, в то время как спрос на импорт со стороны ведущих потребителей Китая и Индонезии резко возрос. Мы ожидаем, что цены на сахар-сырец вырастут до 2022 года в среднем до 22,5 доллара США за фунт и 21,5 доллара США за фунт в 2022 - 2023 годах.

Перспективы урожая бразильского тростника имеют множество рисков. При этом, восстанавливается мировой спрос на этанол и возрастает мировой спрос на импорт сахара. Предполагается, что кукурузный этанол будет составлять не менее 11% от общего объема производства этанола в Бразилии в 2021-2022 годах – в то время как в 1 полугодии 2022 года ожидается увеличение импорта этанола в США. Любые разочарования в производстве кукурузы на рынке также отразятся на стоимости сахара.

Стоит также упомянуть, что возврат к ограничениям в силу пандемии и связанное с этим сокращение спроса на топливо окажут давление на сахар-сырец.

При этом, любой неожиданный рост производства, например, в Индии, где в 2022-2023 годах планируется расширить площадь посевов тростника, является одним из факторов, который может ослабить баланс и повлиять на сахар-сырец.

В Центральной/Южной Бразилии запасы тростника, по прогнозам, частично восстановятся до 560 миллионов тонн в 2022 - 2023 годах, в то время как в текущем сезоне морозы повредили 525 миллионов тонн. Мы ожидаем, что доля этанола вырастет как минимум до 57%, что, вероятно, ограничит производство сахара до 32,6 млн тонн. Рекордно высокие внутренние цены на этанол в сочетании с ростом цен на нефть (нефть марки Brent, согласно нашим прогнозам, составит в среднем 85 - 90 долларов во 2 полугодии 2022) должны обеспечить прочную основу для цен на сахар во время сбора урожая.

Что касается Азии, то производство тростника и сахара в Таиланде неуклонно восстанавливается после благоприятных дождей во время муссонов. Мы ожидаем, что до 2022 - 2023 годах будет собрано около 92 миллионов тонн тростника, что даст ~ 10 миллионов тонн сахара в год.

С ростом цен на энергоносители производители дешевого белого сахара, такие как Таиланд, окажутся в выгодном положении, хотя устойчивый спрос на экспорт сахара-сырца и повышенные региональные премии могут снизить доступность экспорта белого сахара.

Муссоны также благоприятствовали урожаю тростника в Индии, что позволило хорошо начать сбор урожая и его переработку. Ожидается, что производство сахара достигнет ~31 млн тонн в годовом исчислении, при этом объем экспорта составит более 6,5 млн тонн.

Тем временем в Китае сокращение посевных площадей свеклы, которая была заменена кукурузой (внутренние цены на сезонных рекордных максимумах), и связанное с погодой снижение посевов свеклы и тростника привели к сокращению производства до 10 млн тонн, что на 5% меньше по сравнению с аналогичным периодом прошлого года. В ответ спрос на импорт резко возрос, и рекордно высокий спрос Китая к импорту сахара представляется устойчивым до 2022 - 2023 годах, особенно с учетом роста внутреннего потребления.

В ЕС благоприятная погода способствовала повышению урожайности свеклы, и ожидается, что производство составит около 15,3 млн. тонн. Хотя мы прогнозируем постепенное увеличение производства сахара в ЕС в ближайшие сезоны – в первую очередь за счет повышения урожайности, посевные площади будут по–прежнему находиться под давлением пшеницы.