для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Рост цен на сырьевые товары вслед за пандемией COVID-19 все больше подпитывает инфляцию. Несмотря на то, что власти Китая стали все чаще выражать свою обеспокоенность по поводу котировок сырья, часто указывая на спекуляцию и избыточную ликвидность, мы сомневаемся, что правительство сможет стимулировать оптовую торговлю сырьевыми товарами на устойчивой основе.

Инфляция в США

Инфляция в Китае

Стоит взглянуть на четыре фактора: 1) запреты на импорт Китая; 2) избыточные мощности Китая; 3) Китай, как чистый импортер; 4) юань.

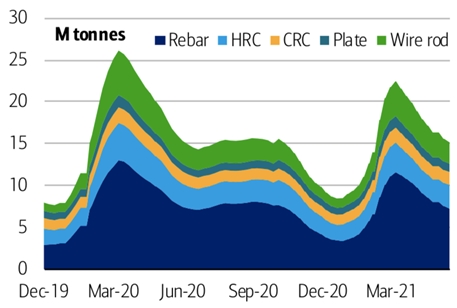

В случае стали и алюминия, производства столкнулись с постоянным превышением мощности/низкой рентабельностью, а также с высоким выбросом CO2. Производство стали в Китае выросло на 15,8% в годовом исчислении и на 13,4% в апреле. Несмотря на эти показатели и свидетельство сохраняющегося высокого спроса, запасы сократились, что свидетельствует о том, что внутренний рынок стали был в напряженном состоянии.

Запасы стали в Китае

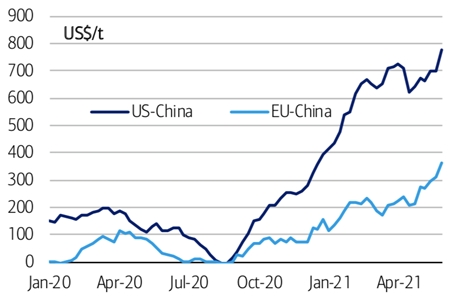

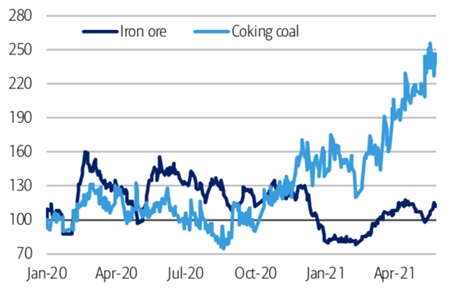

Сталь стала дороже в Китае. Более того, котировки выросли еще быстрее в США и Европе.

Разница в ценах на сталь

Это произошло вследствие того, что за пределами Китая участие инвесторов ограничено, а на рынках преобладают физические транзакции между коммерческими операторами. Конечно, на рост здесь сильно повлияли фискальные и монетарные стимулы. Однако, если же цены на сталь в Китае объявляются сталелитейными заводами и правительство добилось и, вероятно, добьется успеха в снижении внутренних цен, оказывая на них давление, то алюминий, как правило, является менее региональным и более глобальным рынком, отсюда может быть труднее снизить цены на устойчивой основе. Цены на алюминий также повышаются за пределами Китая по целому ряду причин, включая энергетический переход. На наш взгляд, замедление спроса наряду с ослаблением лимита мощностей Китая в 45 млн тонн было бы возможным способом снижения цены.

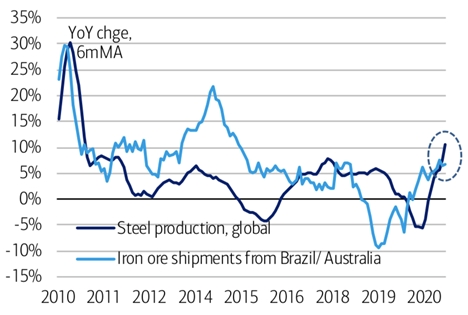

Учитывая, что Китай является чистым импортером железной руды, недавнее повышение курса юаня помогло отечественным заводам. Несмотря на это, спрос на сырье остается высоким, а мировое производство стали в апреле выросло лишь на 23% в годовом исчислении.

Мировое производство стали и поставки железной руды

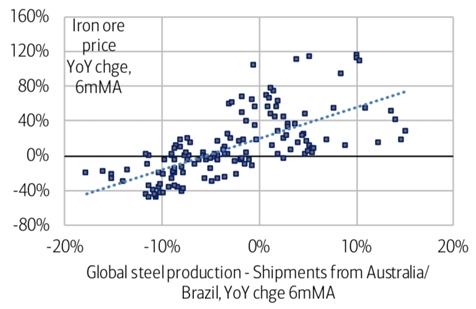

Возвращаясь к теме стали и коррелируя различия между мировым производством стали (спрос) и поставками железной руды из Бразилии/Австралии (предложение) с ценами на железную руду, мы подчеркиваем, что эти два показателя имеют тенденцию в одном направлении. Таким образом, мы считаем, что существуют ограничения относительно того, насколько цены на железную руду могут снизиться в соответствии с официальными мерами.

Балансы и цены на рынке железной руды

Открытый интерес на Даляньской товарной бирже к углю в последние месяцы вырос почти экспоненциально, что говорит о том, что действительно возрос спекулятивный интерес. Неудивительно, что цены на коксующийся уголь в Китае резко выросли. Более того, цены выросли не только на рынке ценных бумаг, но и на физическом рынке. На последнее сильно повлияло решение Китая запретить импорт австралийского угля. Отсюда, разница в ценах на коксующийся уголь между Австралией и Китаем существенно возросла. На наш взгляд, открытие для импорта австралийского угля, по всей вероятности, подтолкнет цены на уголь в Китае к снижению, а также может помочь и увеличение внутреннего производства.

Открытый интерес на Даляньской товарной бирже

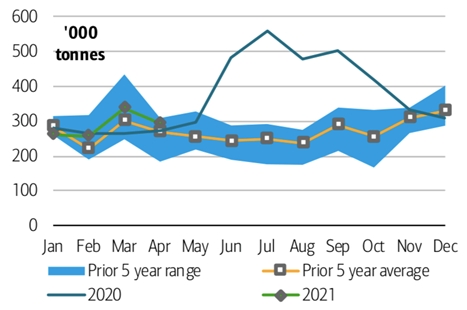

Стоит отметить и рост цен на медь, на который в значительной степени повлияло сочетание сдержанного предложения и устойчивого роста спроса в последние месяцы. В то же время запасы оставались низкими, что, по всей вероятности, усугубило колебания цен.

Импорт меди значительно вырос во 2 полугодии 2020 по мере восстановления активности. К этому моменту, по нашим оценкам, базовое потребление увеличилось на 20% в течение лета. Поставки несколько снизились в последние месяцы, в том числе из-за того, что покупатели неохотно платили повышенные цены.

Импорт рафинированной меди в Китае

Тем не менее, при сохранении базовой активности в секторах, потребляющих медь, закупки за рубежом оставались в пределах долгосрочных диапазонов. В будущем есть возможности для покупки металла и импорта, чтобы восстановиться по мере возвращения потребителей на рынок, хотя потребление может не вернуться к пиковым уровням прошлого года. Учитывая, что Китай остается чистым импортером меди, внутренние цены вряд ли отделятся от котировок Лондонской Биржи Металлов, которые, в свою очередь, должны оставаться поддержанными до тех пор, пока сохраняется глобальный спрос.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.