для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Стратегия нефтяного королевства

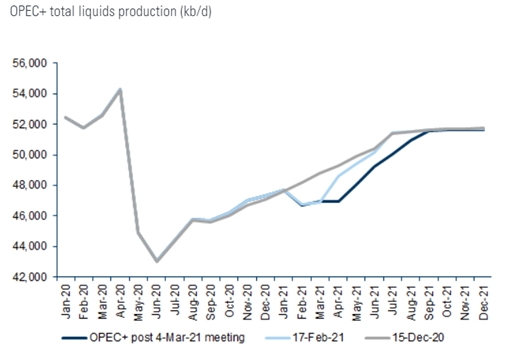

Вчера, 4 марта, решение по итогам заседания OPEC+ по поводу ограничения добычи нефти стало большим сюрпризом для рынка, который отправил котировки расти до уровня 69 долл за Brent. Вопреки ожиданиям картель не решил не увеличивать добычу в апреле на 0,5 млн барр в день, а Саудовская Аравия оставила в силе добровольное ограничение добычи на 1 млн барр в сутки сверх соглашения. В числе причин, ожидаемо, представители организации указывают слабость спроса в связи продолжением эпидемии.

Однако, надо отметить что запасы нефти уже заметно снижаются в странах ОЭСР, и очевидно, что в апреле большая часть населения, например в США будет привита, а ограничения сняты. При этом производители сланцевой нефти, в ожидании возвращения ОПЕК не увеличивают объемы ГРП и форвардных продаж в больших масштабах.

На этом фоне аналитикам приходится повышать прогнозы цен на нефть. Так Goldman Sachs прогнозирует уже цену в $80 за баррель в 3м квартале этого года.

Кроме того, нам кажется справедливым предположение, о что Саудовская Аравия изменила стратегический подход к решениям по объемам добычи черного золота в свете ожидаемого энергетического перехода. Вместо поставок максимально возможных объемов в период до существенного снижения спроса на нефть, который может начаться в середине этого века, Королевство возможно будет приоритизировать цену объемам. Такой подход комфортно финансировать построение новых экономических кластеров в стране в ближайшие годы, в то же время даже при ценах значительно более низких ценах (предположительно, в отдаленном будущем) именно СА останется самым конкурентоспособным производителем, т.е. еще более «главным» поставщиком нефти в то время.

Если это предположение верно, то страны вне ОПЕК, которые не будут разделять эту стратегию, могут стать главными бенефициарами роста цен на нефть в среднесрочной перспективе. К ним относится и Россия, которая уже сейчас внутри ОПЕК+ проявляет наибольший интерес в наращивании добычи, и добивается постепенных послаблений для себя.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.