для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

• Цены на нефть на прошлой неделе выросли почти на 10% вследствие объявления ОПЕК+ о сокращении квоты на добычу на 2 млн баррелей в сутки, что может привести к дальнейшему дефициту на рынке в 4 квартале. Мы предполагаем, что цена на нефть марки Brent в конце года составит порядка 100 долларов за баррель. Стоит также упомянуть, что решение ОПЕК+ игнорирует давление США с целью увеличения поставок. Снижение добычи наносит удар ценам на бензин в США, что, вероятно, окажет воздействие на прямой KPI Джо Байдена перед выборами и не является позитивом в избирательной гонке.

• В четверг будут опубликованы данные по инфляции в США, которые, вероятно, окажут воздействие на цены на сырьевые товары. Мы предполагаем, что инфляция снизится до 7,9–8%. Также, будут опубликованы новые данные по Китаю. В странах ЕС продолжаются обсуждения мер по сдерживанию высоких цен на природный газ в то время, как LME (Лондонская биржа металлов) будет проводить опрос касаемо запрета на поставки российского металла на склады, что впоследствии может оказать значительное воздействие на предложение на рынках металлов.

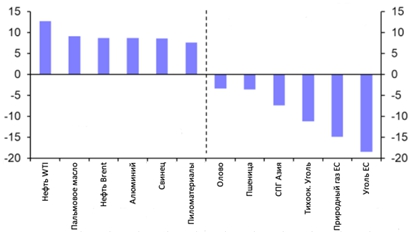

Динамика сырьевых товаров (30 сентября – 7 октября, %)

Энергетика

Цена на нефть марки Brent выросла примерно до 96–97 долларов США за баррель на прошлой неделе, поскольку страны-участницы ОПЕК+ приняли решение сократить квоту на добычу на 2 млн баррелей в сутки, начиная с ноября. Учитывая, что страны уже производили значительно меньше своих квот, сокращение физического предложения будет меньшим и не повлияет на членов в равной степени. Реальное сокращение может составить порядка 1,2 млн баррелей в сутки, и Саудовской Аравии придется сократить добычу в наибольшей степени. Эти сокращения, вероятно, окажут воздействие на баланс на рынке нефти и приведут к дефициту в 4 квартале, поддерживая цены на нефть.

Предполагая, что страны ОПЕК+ будут следовать новой квоте на добычу, поставки нефти, вероятно, будут ограничены в течение некоторого времени. По нашим оценкам, в первой половине 2023 года на мировом рынке будет дефицит или небольшой профицит, несмотря на слабые перспективы спроса в США и Европе.

Касаемо природного газа, цены в ЕС снизились примерно на 14%, поскольку уровень запасов в хранилищах вырос до 90%. Страны ЕС по-прежнему расходятся во мнениях относительно того, следует ли вводить ограничение цен на газ, и мы считаем маловероятным, что соглашение будет достигнуто в ближайшее время.

Промышленные Металлы

Наибольшее движение цен на промышленные металлы на прошлой неделе произошло в сторону повышения из-за трудностей с поставками. В частности, LME объявила, что будет принимать на свои склады новый металл, произведенный российской Уральской горно-металлургической компанией (УГМК) - крупным производителем меди и цинка, только в том случае, если будет доказано, что это не нарушит новые санкции Великобритании в отношении соучредителя компании. Это привело к росту цен на медь и цинк, поскольку это может оказать давление на и без того низкие биржевые запасы металлов и потенциально нарушить будущие поставки УГМК.

Также LME планирует провести опрос в отношении запрета на поставки российского металла на склады, что впоследствии может оказать значительное воздействие на предложение на рынках металлов. LME изложила варианты, варьирующиеся от сохранения статус-кво до немедленного запрета на все российские металлы. У трейдеров есть время до 28 октября, чтобы предоставить обратную связь, но этот шаг явно представляет собой риск предложения. Таким образом, это вновь повышает риски того, что проблемы с поставками приведут к восстановлению цен на многие металлы в следующем году.

Драгоценные Металлы

В целом цены на драгоценные металлы на прошлой неделе выросли. В первую очередь это было связано с некоторым значительным ростом в начале недели, когда доллар США и реальная доходность 10-летних казначейских облигаций США упали. Также, увеличение готовности инвесторов к риску распространилось на драгоценные металлы. Те металлы, которые широко используются в промышленности, получили наибольшую прибыль, учитывая, что улучшение настроений на риск, возможно, отражает некоторое ослабление пессимизма в отношении мировой экономики.

Самым ярким исполнителем недели было серебро. Периоды большой волатильности цен довольно распространены на рынке серебра, учитывая, например, его более низкую ликвидность по сравнению с золотом. Тем не менее, ежедневный прирост на 6,6% в начале недели стал пятым по величине увеличением за последнее десятилетие. Однако мы не ожидаем, что данная тенденция продолжится до конца этого года, поскольку мы предполагаем, что слабый инвестиционный спрос будет усугубляться трудностями в мировом секторе электроники.

Сельское хозяйство

Динамика цен на сельскохозяйственную продукцию на прошлой неделе была неоднозначной. Пальмовое масло значительно выросло в цене на фоне решения ОПЕК+ сократить свою квоту на добычу на 2 млн баррелей в сутки. Более высокие цены на сырую нефть делают пальмовое масло более привлекательным вариантом в качестве сырья для производства биодизельного топлива. Цены на пальмовое масло также поддерживались опасениями, что высокий уровень осадков в Юго-Восточной Азии из-за погодного явления Ла-Нинья может негативно сказаться на росте урожая.

Пиломатериалы также значительно выросли на прошлой неделе после нескольких недель потерь. Между тем, цены на кофе снижались на прошлой неделе. В частности, усиление дождей в Бразилии привело к снижению цен на арабику по сравнению с ценой на робусту, сократив ценовой разброс между двумя зернами. Мы предполагаем дальнейшее снижение обеих цен к концу года из-за слабого спроса.

В США и России улучшение погодных условий позитивно отразилось на посеве озимой пшеницы и оказало давление на цены.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.