для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Уголь – рекордные цены

Цены на уголь достигли рекордных максимумов. Ралли началось в начале этого года, когда спрос восстановился после пандемии, и производители пытались удовлетворить этот призыв после сокращения производства в прошлом году, когда цены приблизились к рекордным минимумам. Тем не менее, рост цен в значительной степени обусловлен глобальным ростом цен на газ. Мы ожидаем, что цены восстановятся лишь в 2022 году.

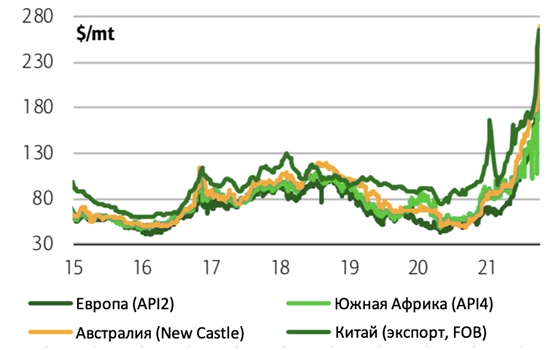

Цены на энергетический уголь продолжают стремительно расти, достигнув рекордно высоких уровней, причем как австралийский Ньюкасл, так и европейский уголь API2 достигли 250 долларов за тонну. Ралли на рынке угля началось в начале этого года, когда спрос восстановился после пандемии, и производители пытались удовлетворить этот призыв после сокращения производства в прошлом году, когда цены приблизились к рекордным минимумам.

Мировые цены на уголь

Тем не менее, экспоненциальный рост цен на уголь, который произошел в последние несколько недель, связан с историческим глобальным ростом цен на газ, поскольку европейские запасы газа с трудом пополнялись в преддверии зимы: цены на газ TTF почти удвоились за последние три недели.

Поскольку затраты на газ превысили дополнительные затраты на углерод от угля, начался переход на угольную генерацию. В результате выработка угля в сентябре значительно выросла до самого высокого уровня с января. Однако этот повышенный спрос возникает в то время, когда запасы угля на европейских электростанциях достигли многолетних минимумов. Вследствие этого цены на уголь в Ньюкасле и Европе API2 возросли на 60 %.

Тем временем производители стараются удовлетворить возросший спрос.

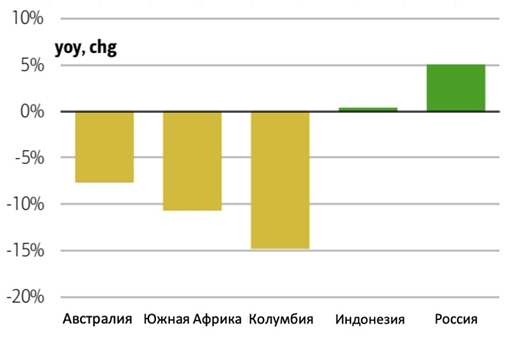

Основные страны-производители угля, изменение в годовом исчислении (январь-июнь)

В Индонезии, крупнейшем в мире производителе угля, сильные дожди в угледобывающих регионах затопили шахты, а высокий уровень реки повлиял на движение барж. Кроме того, всплеск пандемии коронавируса в июле и трудности с поставками оборудования для горнодобывающей промышленности привели к тому, что производство в Индонезии осталось на достаточно низком уровне. Однако, мы ожидаем, что индонезийский экспорт составит 360 - 365 млн тонн в 2021 году, что примерно на 5 - 7 % больше по сравнению с аналогичным периодом прошлого года, учитывая более высокие цены и увеличение производственных показателей. В 2022 году мы ожидаем дальнейшего роста экспорта до 365 - 370 млн тонн, что на 2 - 4% больше по сравнению с аналогичным периодом прошлого года.

Более того, в других крупных странах-производителях угля на данный момент ситуация также не выглядит оптимистичной: добыча в Колумбии снизилась на 8% г/г в августе (так как на производство Cerrejon повлияли железнодорожные блокады, в то время как закрытие Prodeco и CNR привело к сокращению объемов), поставки в Южную Африку сократились на 11% г/г (из-за планового технического обслуживания, схода поездов с рельсов и гражданских беспорядков), а производство в Австралии сократилось почти на 3% в июле.

Теперь отреагировали даже производители с самыми высокими издержками, такие как США, экспорт которых вырос почти на 50 % в годовом исчислении. Объем экспорта в августе составил 24,6 млн тонн против 15,6 млн тонн за аналогичный период прошлого года. В то же время Российские объемы выросли на 3,6 млн тонн в июле, что примерно на 4 % выше по сравнению с уровнем 2020 года. Однако, этого оказалось недостаточно.

Учитывая напряженную картину спроса и предложения, рынки энергетического угля этой зимой по-прежнему подвержены повышательным рискам из-за растущих мировых рынков газа. Чрезвычайная волатильность может сохраниться во всем энергетическом комплексе, особенно в начале зимы, поскольку низкие температуры могут усугубить ситуацию с поставками и привести к еще большему росту цен.

В то время как производственные проблемы, безусловно, способствовали ограничению рынка в ближайшей перспективе, мы по-прежнему ожидаем, что предложение, которое легко могло удовлетворить уровень спроса в 2019 году, наверстает упущенное в второй половине 2022 года. Тем не менее, в ближайшей перспективе сохраняется повышательный риск в связи с ограниченными глобальными поставками энергии. Мы ожидаем рост цен по Ньюкаслу до 220 – 225 долларов за тонну в 4 квартале. Однако, мы предполагаем, что рынок начнет восстанавливаться и цены достигнут отметки в 140 - 145 долларов за тонну в 2022 году и 100 - 110 долларов за тонну в 2023 году.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.