для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Ужесточение ФРС – угроза для развивающихся рынков?

Повышение процентных ставок в США, которое ФРС обещает осуществить в этом и следующем году, обычно является источником проблем для развивающихся экономик, в особенности, если это приводит к укреплению доллара. Например, так называемый " taper tantrum" в 2013 году и крах в Мексике в 1990-х годах вошли в учебники истории. (Taper tantrum относится к коллективной панической реакции 2013 года, которая вызвала скачок доходности казначейских облигаций США, после того как инвесторы узнали, что Федеральная резервная система постепенно сворачивает программу количественного смягчения (Qantitative Easing)).

Хорошая новость для 2022 года заключается в том, что есть основания полагать, что на этот раз последствия могут быть менее серьезными. Список развивающихся рынков по версии Bloomberg в зависимости от того, насколько их экономика подвержена риску ужесточения политики ФРС. (По мере убывания)

Развивающиеся рынки выглядят более приспособленными к тому, чтобы справиться с неприятностями. За последние десять лет многие из них накопили валютные резервы. Производители сырьевых товаров могут продавать свою продукцию по стремительно растущим ценам. А основная причина повышения ставок в развитых странах - бурный рост экономики, который вызвал инфляцию, - полезен для развивающихся стран, поскольку обеспечивает сильный рынок для экспорта.

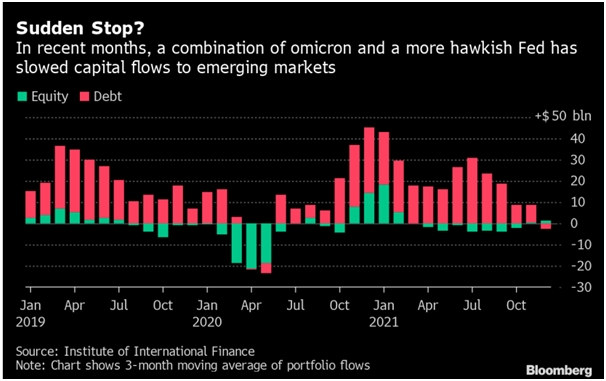

Но это не значит, что нет повода для беспокойства. Пандемия была тяжелой для богатых стран, но еще более тяжелой она оказалась для стран с низким уровнем доходов, которые значительно отстали в темпах вакцинации и не имеют ресурсов, необходимых для поддержания своей экономики в условиях COVID-19. При этом многие из них взяли в долг большие суммы. Ужесточение политики ФРС и других крупных центральных банков может усугубить эту неблагоприятную ситуацию. Если только развивающиеся рынки также не повысят ставки, тем самым затормозив темпы своего восстановительного роста, имеется риск оттока капитала, который ослабит валюту и затруднит обслуживание долга.

Главная задача Федеральной резервной системы и ее партнеров заключается в том, чтобы удержать их собственные экономики от возникновения кризисных ситуаций. Это подразумевает сдерживание инфляции. Но как правило, они внимательно следят за глобальным воздействием своих монетарных планов - немаловажно и то, что они могут обернуться бумерангом. Шесть лет назад ФРС была вынуждена изменить курс из-за международной реакции на ее политику. В декабре 2015 года центральный банк США впервые после мирового финансового кризиса повысил ставки и наметил еще четыре повышения на следующий год. Возможное влияния укрепления доллара на Китай игнорировалось. Однако ухудшающийся прогноз роста Китая вызвал резкое снижение курса юаня и падение местных фондовых рынков, которое распространилось по всему миру. ФРС сбавила обороты и не повышала ставку до декабря 2016 года.

На этот раз многое изменилось. ФРС и другие крупные центральные банки реагируют на серьезный рост фактической инфляции, а не на возможность ее появления. Их меры по ужесточению стали более срочными и динамичными. Хотя развивающимся рынкам определенно предстоят нелегкие испытания, а некоторым из них грозит дефолт, долговые проблемы с меньшей вероятностью накопятся до такой степени, чтобы поставить под угрозу глобальный рост или вызвать потрясения на широком рынке. Процентные ставки низки как в развитых, так и в развивающихся странах, а значит, есть потенциал для их повышения, прежде чем кредиты будут сильно урезаны.

Кроме того, мы наблюдаем бум на рынке сырьевых товаров, который контрастирует со спадом в середине прошлого десятилетия. Решающее значение будет иметь то, как Китай, являющийся крупным импортером сырьевых товаров, будет действовать в цикле ужесточения политики ФРС. Стремясь предотвратить кризис на чрезмерно закредитованном рынке недвижимости, Народный банк Китая начал цикл смягчения - двигаясь в противоположном от ФРС направлении. На данный момент юань остается устойчивым, этому способствует рост экспорта и приток иностранных инвесторов, - и это оказывает поддержку другим развивающимся валютам. В Азии и Тихоокеанском регионе многие инвесторы сохраняют относительно бычий настрой, несмотря на нынешнее волнение - отчасти потому, что страны укрепили свою позицию после истерики 2013 года: накапливали резервы, сокращали дефицит по текущим счетам и сохраняли мощь монетарной политики.

Несмотря на то, что ужесточение политики ФРС исторически плохо сказывается на развивающихся рынках, в этот раз влияние будет относительно слабым. Bloomberg Intelligence отмечает Индонезию, Малайзию, Таиланд и Филиппины как наиболее перспективные страны.

В то же время можно выделить ряд наиболее уязвимых экономик. Латинская Америка относится к регионам, наиболее пострадавшим от пандемии, и уже столкнулась с целым рядом долговых дефолтов. Бразилия, крупнейшая экономика региона, погрязла в рецессии и находится в состоянии фискальной и политической напряженности. Возможно, еще большее беспокойство вызывает Турция, где президент заставил центральный банк снизить процентные ставки даже в условиях резкого роста цен. Инфляция достгла почти 50% в январе - опасный темп для страны, чей деловой сектор несет тяжелый груз долгов, деноминированных в долларах. Исследование Bloomberg Economics ставит Аргентину, Египет и Южную Африку в один ряд с Турцией и Бразилией.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.