для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

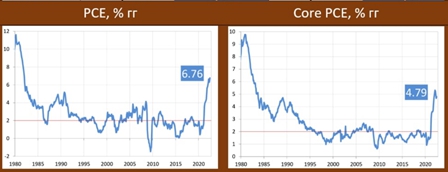

ГЛАВНЫЙ ПОКАЗАТЕЛЬ ИНФЛЯЦИИ ДЛЯ ФРС США В 1-М ПОЛУГОДИИ ПОЧТИ ЧТО НЕ ИЗМЕНИЛСЯ

ФРС, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах ФРС фигурирует именно этот показатель, который прогнозируется в 2022г на уровне 5.2% (4.3% - core PCE). Июньские цифры, опубликованные в пятницу, показывают, что на уровне базового показателя ситуация пока складывается лучше прогноза.

В июне рост PCE составил 0.95% мм / 6.76% гг, базовый индекс – 0.59% мм / 4.79% гг. Интересно, что годовой показатель Core PCE (4.79% гг) находится сейчас чуть ниже, чем был в конце прошлого года.

На фоне охлаждения экономики инфляционные страхи начинают уменьшаться, и от ФРС уже не ждут сверхагрессивного ужесточения. Сейчас прогноз: +50 бп в сентябре, +25 в ноябре и +25 в декабре.

Именно улучшение ожиданий по инфляции и ставке – главная причина появившегося последнее время оптимизма на фондовом рынке.

ЭКОНОМИКА США ВЕРНУЛАСЬ К ТРЕНДУ ОКАЗАЛАСЬ В ТЕХНИЧЕСКОЙ РЕЦЕССИИ

По предварительной оценке, ВВП США во 2-м кв продемонстрировал небольшое снижение, но остался в области положительных значений «год к году»: -0.23% qq sa / 1.62% гг. В 1-м кв было: -0.4% qq sa / 3.5% гг.

Основной вклад в аннуализированную динамику ВВП (-0.9% qq saar) внесло резкое сокращение запасов частного сектора (-2.01 пп) и снижение инвестиций (-0.72 пп). В то же время потребление домохозяйств осталось положительным (вклад: 0.70 пп), и сильный вклад со стороны чистого экспорта (1.43 пп).

Формально, техническая рецессия состоялась (снижение 2 кв подряд). Но вряд ли об экономике, в которой расходы населения растут и которая создаёт под 400 тыс рабочих мест в месяц, можно сказать, что она в рецессии.

Скорее это, естественное замедление после перегрева в прошлом году и возвращение на прежний тренд. Это очень хорошая новость для всех, т.к. снижает риски раскручивания глобальной инфляционной спирали.

РОССИЙСКИЙ РЫНОК

ДЕНЕЖНАЯ МАССА ПРОДОЛЖАЕТ РОСТ ВЫСОКИМИ ТЕМПАМИ

Объём денежной массы (М2) на конец июня составил 69 623 млрд, увеличившись за месяц на 630 млрд. Динамика: 0.9% мм / 16.8% гг VS 0.8% мм / 16.6% гг в мае. С устранением сезонности рост М2 составил 0.8% VS 1.2% mm sa в мае.

Росту М2 способствует нарастание бюджетных расходов (https://t.me/russianmacro/14967), а также несколько активизировавшееся в июне кредитование населения (https://t.me/russianmacro/15081). Оба этих фактора в ближайшие месяцы, скорее всего, будут действовать в плюс, поддерживая положительную динамику М2.

Отметим, что столь высокие темпы роста М2 увеличивают проинфляционные риски на второе полугодие. Нарастанию этих рисков будет способствовать и развернувшийся курс рубля (экспорт сокращается, а импорт хотя и слабо, но восстанавливается).

СПАД РОССИЙСКОЙ ЭКОНОМИКИ В ИЮНЕ УСИЛИЛСЯ

Статистика за июнь показывает продолжение спада экономики. Одним из ключевых факторов является резкое сокращение добычи газа, что сказывается на динамике оптовой торговли (-18.3% гг) и трубопроводного транспорта (-9.8% гг). Ухудшение ситуации наблюдается и во многих отраслях обрабатывающей промышленности, связанных с экспортом. В то же время в части потребительского спроса мы наблюдаем некоторую стабилизацию, что отчасти связано со стабилизацией реальных зарплат, индексацией пенсий, а также с оживлением кредитования.

Минэк оценил снижение ВВП в июне на уровне -4.9% гг vs -4.3% гг в мае и -2.8% гг в апреле. Оценка Минэка за 2-й кв: -4.0% гг. Наши оценки чуть-чуть получше, чем у Минэка, мы оцениваем провал ВВП в июне на уровне -4.7% гг и по итогам 2-го кв: -3.8% гг. В июле мы ждём углубления спада ВВП до -5.5% гг, прогноз на 3-й кв: -(6-6.5)% гг.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.