для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

РАЗЪЯСНЕНИЯ МИНФИНА США ОТНОСИТЕЛЬНО САНКЦИЙ В ОТНОШЕНИИ РОССИЙСКОЙ НЕФТИ

• Потолок цен на нефть из России может быть определен 23 ноября (варианты: $60 или $70 за баррель)

• Установление потолка цен не отменяет введенного ранее запрета на ее поставки в США

• Потолок цен на нефть из России не будет вводиться в случае ее значительной переработки за пределами страны

• Транзакции, связанные с разгрузкой российской нефти разрешены только в экстренных случаях, связанных, например, с защитой окружающей среды или угрозы жизни экипажа танкера

• Все транзакции, связанные с проектом “Сахалин-2”, связанные с перевозкой сырья в Японию – разрешены

• Разрешены все финансовые операции, связанные с поставками нефти в Болгарию, Хорватию, а также в ряд стран ЕС, которые не имеют прямого выхода к морю

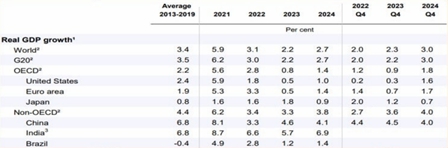

ОЭСР ПРОДОЛЖАЕТ ПОНИЖАТЬ ПРОГНОЗЫ РОСТА БОЛЬШИНСТВА МИРОВЫХ ЭКОНОМИК НА СЛЕДУЮЩИЙ ГОД. РОССИЯ – В МИНУСЕ В 22-24 ГОДАХ

ОЭСР улучшила значительную часть своих оценок на 2022 год, в то же время она видит перспективы следующего года более пессимистичными, чем полагала ранее. Ожидается, что более жесткая ДКП и более высокие реальные процентные ставки, постоянно высокие цены на энергоносители, слабый рост реальных доходов домохозяйств и снижение уверенности в себе подорвут экономический рост. В США и Европе темпы роста резко замедляются, и на основные азиатские страны с формирующимся рынком в 2023 году будет приходиться почти три четверти роста мирового ВВП.

- Мировая экономика в 2022: 3.1% гг vs 3.0% в сентябрьском прогнозе, на 2023 год: 2.2%, оценка сохранена.

- Россия 2022: -3.9% гг vs -5.5% в сентябрьском прогнозе, на 2023 год ухудшен: -5.6% гг vs -4.4%. В 2024 году также прогнозируются отрицательные темпы: -0.2% гг.

РОССИЙСКИЙ РЫНОК

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ НАСЕЛЕНИЯ НЕМНОГО СНИЗИЛИСЬ ПОСЛЕ 3-Х МЕСЯЦЕВ РОСТА

Опрос населения инФОМ, проводившийся с 1 по 11 ноября, зафиксировал снижение инфляционных ожиданий, произошедшее впервые после трёх месяцев роста.

• Медианная оценка ожидаемой в следующие 12 месяцев инфляции составила 12.2 vs 12.8% в октябре

• Оценка наблюдаемой инфляции (за последние 12 мес) составила 17.6 vs 18.2% месяцем ранее

Несмотря на то, что ИО снизились, они всё-равно остаются на повышенном уровне. Говорить о заякоренности ИО на цели ЦБ можно будет лишь при возвращении медианной оценки на уровень 8-9%. Таким образом, в настоящий момент значения ИО являются аргументом против перехода к мягкой ДКП. Напомним, что ЦБ характеризует текущий уровень ставки (7.5%), как нейтральный.

ЦЕНОВЫЕ ОЖИДАНИЯ ПРЕДПРИЯТИЙ РАСТУТ ТРЕТИЙ МЕСЯЦ ПОДРЯД

Опрос предприятий, проводимый Банком России, фиксирует рост ценовых ожиданий бизнеса 3-й месяц подряд.

Индекс, характеризующий ожидания бизнеса по изменению цен в следующие 3 месяца в целом по экономике, вырос до 18.4 vs 16.5 и 15.3 в предыдущие 2 месяца (это не численные значения ценовых ожиданий, а баланс ответов). Текущее значение индекса – максимальное с апреля. Рост ценовых ожиданий был зафиксирован практически во всех отраслях, в меньше степени – в сельском хозяйстве и торговле, в наибольшей степени – в промышленности и услугах.

Важно подчеркнуть, что ценовые ожидания остаются в области повышенных значений – выше, чем в доковидный период. Такая же картина наблюдается и в отношении ИО населения, которые также остаются в области повышенных значений.

Повышенный уровень ИО, на наш взгляд, является одним из важных аргументов, почему ЦБ встал на паузу. Мы ждём, что и в декабре ключевая ставка останется неизменной.

ПЛАВНОЕ ПОВЫШЕНИЕ ДЕПОЗИТНЫХ СТАВОК ПРОДОЛЖАЕТСЯ

По данным ЦБ, средняя максимальная ставка по рублевым депозитам населения сроком до 1 года в банках ТОП-10 во второй декаде ноября выросла на 8 бп (+52 бп с конца сентября) – с 6.984% до 7.061% годовых. Повышение ставок было зафиксировано по всей кривой от 3 мес. Ставки в длинном конце (более года) превысили уровень ключевой ставки (7.5%) впервые с начала марта. Это очень яркая иллюстрация, что банки ждут повышения ключевой ставки в 2023г.

В то же время тенденции второй декады ноября, скорее, dovish для ставок. Отток средств населения из банков окончательно прекратился, и идёт умеренный приток. А на рынке ОФЗ наблюдается сдержанный оптимизм, доходности снижаются (на наш взгляд, это связано в первую очередь с заметным улучшением настроений на глобальных рынках и снижением доходности UST). Длинный конец ОФЗ (10–15 лет) сейчас торгуется в диапазоне 9.94–10.15% годовых; ОФЗ с погашением через год – 7.40%, 3-летние – 8.29%, 5-летние – 9.08-9.19%

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.