для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

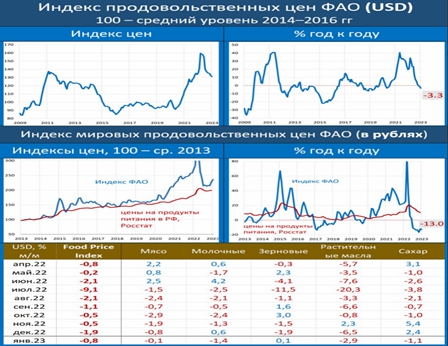

БЕЗОСТАНОВОЧНОЕ ПАДЕНИЕ ЦЕН НА ПРОДОВОЛЬСТВИЕ В МИРЕ ПРОДОЛЖАЕТСЯ

Индекс продовольственных цен ФАО, рассчитываемый в USD, в январе продолжил снижаться: -0.8% мм / -3.3% гг. Снижение индекса зафиксировано 10-й мес подряд, что является самой длительной непрерывной серией снижения в истории этого индекса. Значение индекса опустилось до минимального уровня с сентября 2021г. За 10 мес цены на продовольствие упали на -17.9%.

Рублевый индекс показал в январе противоположную динамику (3.8% мм / -13.0% гг), из-за ослабления рубля (в январе средний курс USD составил 68.9 vs 65.8 в декабре).

Продолжающееся устойчивое снижение цен на продовольствие – хорошая новость для инвесторов, так как означает, что глобальные инфляционные риски продолжают снижаться.

Вышедшая статистика показывает, что в декабре PCE составил всего 0.05% мм / 5.02% гг, а базовый индекс: 0.3% мм / 4.42% гг.

Ценовое давление резко ослабло, что во многом произошло из-за снижения цен на бензин, автомобили и запчасти к ним. Но выросли услуги транспорта, медобслуживание и ЖКХ.

Итоги года оказались существенно лучше того, что ожидали члены FOMC в декабре (5.6 - PCE, 4.8 - Core PCE). Это подтверждает тезис о том, что замедление инфляции происходит намного быстрее прогнозов ФРС. Но это пока не повод, чтобы делать паузу в цикле повышения ставки. Ждём +25 бп 1 февраля и +25 бп 22 марта. А потом - да, возможна остановка.

РЫНОК ТРУДА В США В ПОРЯДКЕ, НО ЭТО НЕГАТИВНО ДЛЯ РЫНКОВ

Вышедшая статистика по рынку труда США за январь показала значительное улучшение показателей:

• Количество новых рабочих мест 517K vs 260К в декабре (сильно лучше прогноза, ждали 185К)

• Частный сектор: рост на 443К vs 269К, прогноз 190К (мы считаем именно динамику в Private более репрезентативным показателем ситуации)

• Норма безработицы: 3.4% vs 3.5% месяцем ранее, прогноз 3.6% (это порядка 5.7 млн человек).Рост зарплат: 0.3%мм и 4.4%гг vs 0.4%мм и 4.8%гг в прошлом месяце. Довольно важный аспект - прироста темпов по сравнению с декабрем нет

Итоговые цифры NFP сильно отличаются от статистики ADP (+106К в январе), и демонстрируют достаточно крепкое состояние рынка труда в США. Для Федрезерва – это повод “пожестить”, о чем его представители регулярно заявляют в последнее время. Для рынков - сильно негативно

РОССИЙСКИЙ РЫНОК

НЕФТЕГАЗОВЫЕ ДОХОДЫ РОССИИ – СИТУАЦИЯ ДАЛЕКА ОТ СТАБИЛИЗАЦИИ

По данным Минфина, НГД в январе рухнули на -46.4% гг vs 6.0% гг в декабре.

В октябре-декабре в бюджет перечислялась прибыль Газпрома за 21г в виде разового НДПИ. После того, как эти перечисления завершились, доходы рухнули.

В 2023г для компенсации выпадающих НГД Минфин включил бюджетное правило, начав продажу юаней из ФНБ. В январе было продано юаней на 54.5 млрд руб. Но фактические НГД в январе оказались меньше, чем планировал Минфин (недобор - 52.1 млрд). Причина – в провале экспортной пошлины на газ. Интересно, что Газпром перестал публиковать оперативные данные, эти цифры сейчас недоступны.

В феврале Минфин прогнозирует недобор НГД на 108 млрд руб. С учетом недополученных в январе средств общий объём продаж юаней в феврале составит 160.2 млрд руб. Это 8.9 млрд руб в день VS 3.2 млрд в январе. Рубль получает серьёзную поддержку!

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.