для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

ЕЩЁ ОДНО СЛАБОЕ ЗВЕНО НА EMERGING MARKETS - БРАЗИЛИЯ

Не только турецкая лира находится сейчас под серьёзным давлением. Впервые с марта интервенции на валютном рынке проводил Банк Бразилии с целью сдержать падение национальной валюты. Давление на реал усилилось в связи с планами правительства увеличить социальные расходы, что инвесторы расценили, как политический шаг в преддверие президентских выборов в следующем году. Инфляция в Бразилии перевалила за 10%, и падение реала - это то, что сейчас меньше всего нужно монетарным властям. В отличие от Турции Бразилия обладает внушительными валютными резервами, поэтому определенный запас прочности здесь есть. Но если бюджетные фокусы продолжатся, то бегство инвесторов из крупнейшей латиноамериканской экономики могут усилиться.

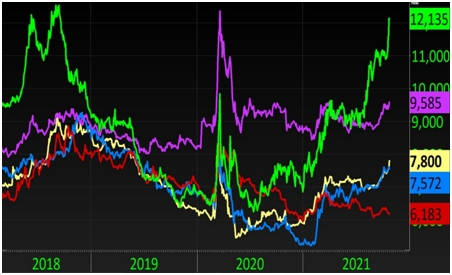

Резкий рост процентных ставок на рынке локального госдолга наблюдался не только в России (жёлтая линия, 10Y). Кризисная ситуация развивается в Бразилии (зелёная линия, 10Y). На фоне увеличения инфляционных ожиданий растут ставки в ЮАР (сиреневая линия, 10Y) и Мексике (синяя линия, 10Y). Устойчиво выглядят азиатские рынки (Индонезия – красная линия, 10Y) – в экономиках этого региона инфляция остается пока подавленной.

Пока на развивающихся рынках наибольшую тревогу вызывают Бразилия и Турция. Спусковым крючком финансового кризиса в этих странах может стать тейперинг, который, по-видимому, начнется уже в ноябре.

РОССИЙСКИЙ РЫНОК

ЦЕНТРАЛЬНЫЙ БАНК ПОДНЯЛ СТАВКУ НА 75 БП, ЧТО ОПРЕДЕЛЕННО ВЫШЕ ОЖИДАНИЙ РЫНКА

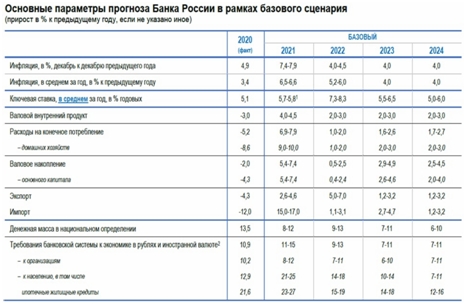

Банк России по итогам своего заседания поднял ключевую ставку на 75 б.п. до уровня в 7.5% годовых. При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях.

Ожидания средней ставки на 2022 год: 7.3-8.3% vs 6.0-7.0% в предыдущей версии прогноза. ЦБ также опубликовал обновленный прогноз. Наиболее интересный моменты:

• Прогноз инфляции на конец 2021г повышен с 5.7-6.2% до 7.4-7.9%, но на следующий год – оставлен без изменений – 4-4.5% (чтобы никто даже не думал усомниться в приоритетах ДКП и решительности ЦБ в вопросе достижения цели)

• Прогноз средней ставки до конца этого года: 7.5-7.7%. Это значит, что ЦБ НЕ ИСКЛЮЧАЕТ ПОВЫШЕНИЯ СТАВКИ В ДЕКАБРЕ НА 100 БП (!!!) – по-другому, на среднюю ставку в 7.7% выйти не получается

• Прогноз среднегодовой ставки на 2022г повышен с 6-7% до 7.3-8.3%, на 2023г – с 5-6% до 5.5-6.5%. Это значит, что В ПИКЕ ЦИКЛА ЦБ ВСЁ-ТАКИ НЕ ВИДИТ СТАВКУ ВЫШЕ 8.5%. И если она там окажется, то такое повышение будет краткосрочным. Более вероятный пик ставки, исходя из этого прогноза: 8-8.5% с началом снижения во второй половине года

Повышение Банком России ставки на 75 бп с жёстким сигналом стало сюрпризом для рынка ОФЗ.

Сдвиг кривой составил:

• 10-15 бп в дальнем конце (15-20 лет)

• 23-25 бп в средней части (5-10 лет)

• 15-33 бп в короткой (1-5 лет)

Самый резкий рост ставок наблюдался на участке от 2 до 5 лет. После этого движения вся кривая сместилась в диапазон 7.6-7.9% годовых (20-летние бумаги – чуть-чуть выше на 7.93%).

Данные по инфляции уже в эту среду могут дать ответ на вопрос, где будет инфляция в конце года – выше 8% или ниже. Если мы вновь получим инфляцию за неделю 0.25% и выше, то с высокой долей вероятности инфляция на конец года будет выше 8%. И это значит, что в декабре ЦБ будет рассматривать повышение ставки до 8-8.5%.

При ставке 8.5% кривая будет находиться выше 8%. Не исключено, что она примет инвертированный вид

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.