для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Китай: рынок недвижимости

В последнее время власти Китая принимают активные усилия по поддержке сектора недвижимости. Недавние политические заявления возобновили шансы того, что спад в этом секторе, возможно, подходит к концу. Но, в то время как обнародованные на данный момент меры нивелируют некоторые риски снижения, предоставляя застройщикам и их кредиторам некоторую поддержку, они не соответствуют тому, что необходимо для перелома в секторе. Мы ожидаем, что продажи новых домов в конечном итоге достигнут минимумов в следующем году, пока местные органы власти не окажут большую финансовую поддержку застройщикам.

Народный банк (НБК) и банковский регулятор Китая (CBIRC) недавно опубликовали уведомление для финансовых учреждений, направленное на поддержку сектора недвижимости. Уведомление содержало 16 мер, которые можно свести к трем основным направлениям поддержки:

• призыв к кредиторам и инвесторам продолжать предоставлять кредиты застройщикам, строительным фирмам и покупателям жилья;

• поощрение консолидации в секторе посредством слияний и поглощений, банкротства и реструктуризации;

• поддержка местных органов власти в ослаблении контроля за недвижимостью на уровне городов.

Новые меры не сигнализируют о каких-либо изменениях в направлении политики. Регулирующие органы уже более года советуют кредиторам продолжать выдавать кредиты застройщикам. В декабре 2021 года они начали исключать заимствования для финансирования слияний и поглощений из лимитов “правила трех красных линий (отношение обязательств к активам не более 70%; отношение чистого долга к собственному капиталу менее 100%; и, денежные средства, по крайней мере, равные краткосрочной задолженности)” для застройщиков. Города начали сокращать требования к первоначальным платежам в начале этого года, и ставки по ипотечным кредитам резко упали, отчасти потому, что местным органам власти была предоставлена гибкость в установлении своих собственных минимальных ставок по ипотечным кредитам.

Тем не менее, продажи жилья по-прежнему находятся на нисходящей траектории. Покупатели жилья оказались гораздо менее восприимчивыми к ослаблению ставок по ипотечным кредитам и контроля за недвижимостью, чем наблюдалось ранее. Большинство, вероятно, не рассматривают данный период, как самое подходящее время для покупки. Лишь 15% вкладчиков, опрошенных НБК в прошлом квартале, ожидали краткосрочного роста цен на жилье, что является самым низким показателем за всю историю наблюдений. Падение цен на новое жилье в прошлом месяце, самое большое за семь лет, вероятно, усилило этот пессимизм. К этому предостережению добавляется неблагоприятный экономический фон и обеспокоенность по поводу способности застройщиков сдавать предварительно проданные дома. Проблема отложенных жилищных проектов все еще привлекает пристальное внимание.

Продажи домов должны в конечном итоге привести к циклическому восстановлению, учитывая, что они ослабли сверх того, что оправдано замедлением формирования новых городских домохозяйств. Однако, этого не произойдет до тех пор, пока не улучшится доверие потребителей и не восстановится доверие к застройщикам, что кажется маловероятным в ближайшей перспективе. Несмотря на некоторые изменения в политике, направленной на борьбу с коронавирусом, в настоящее время число заболеваний увеличивается. Более того, проблема ликвидности, с которой сталкиваются застройщики, не исчезла, несмотря на недавно объявленные меры.

Финансовое положение 50 крупнейших застройщиков страны несколько улучшилось с тех пор, как в августе 2020 года были введены “три красные линии”. Однако все они, кроме пяти, по-прежнему нарушают по крайней мере одну из линий. В частности, большинство из них по-прежнему выглядят уязвимыми перед проблемами ликвидности и не отвечают требованию о том, чтобы их остатки денежных средств превышали краткосрочный долг.

Предоставляя банкам больше времени для соблюдения нормативных ограничений в отношении их имущественных рисков и поощряя их предоставлять дополнительные кредиты, новые меры в некоторой степени способствуют предотвращению дефолтов застройщиков. Кредиторы будут стремиться пролонгировать задолженность застройщиков, если это поможет предотвратить рост неработающих кредитов. Однако, банки по-прежнему будут неохотно предоставлять новые кредиты, учитывая связанные с этим риски. В то же время сами застройщики опасаются брать на себя больше долгов. Их чистые заимствования, вероятно, останутся отрицательными, поскольку они продолжают сокращать долю заемных средств.

Действительно необходимой мерой для укрепления сектора является налогово-бюджетная политика, по крайней мере, до тех пор, пока не вернется доверие среди покупателей жилья и кредиторов. Власти, вероятно, неохотно предлагают девелоперам широкомасштабную помощь, но есть и другие способы, которыми они могли бы оказать поддержку. Одна из многообещающих моделей заключается в том, что местные органы власти могут покупать проекты у испытывающих трудности застройщиков и превращать их в социальное жилье, предложение которого политики обещали увеличить. Затем застройщики могли бы использовать выручку от продаж для укрепления своих балансов и возобновления остановленных проектов.

Некоторые местные органы власти уже вмешались. Однако, масштаб поддержки в этом году был ограничен относительно консервативным годовым бюджетом и давлением на государственные финансы со стороны политики нулевого уровня COVID. Мы ожидаем, что в бюджете на 2023 год местным властям будет предоставлено больше финансовых возможностей направлять средства в сектор недвижимости.

Эта финансовая поддержка должна ограничить снижение продаж новых домов до конца следующего года. Однако строительная активность, вероятно, сохранит тенденцию к снижению еще дольше. Во время последних двух спадов на рынке жилья объемы ввода новых домов продолжали снижаться в течение большей части года после того, как продажи начали восстанавливаться. Девелоперы, вероятно, на этот раз будут столь же осторожны, учитывая финансовые трудности, с которыми они столкнулись в последнее время.

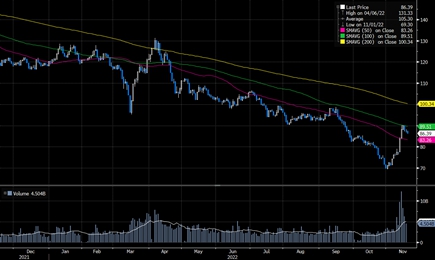

Индекс девелоперов Китая

Источник: Bloomberg

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.