для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

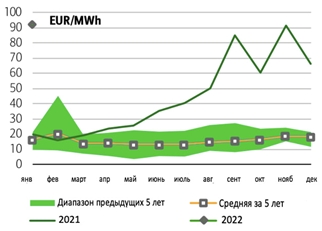

Мировой энергетический рынок находится в напряжении. На данный момент цены на газ в Европе выросли до рекордно высоких значений из-за сочетания факторов, включая холодную погоду, перебои в работе АЭС во Франции и снижение поставок газа из России, что привело к снижению уровня хранения до сезонных минимумов во 2 полугодии 2021 года.

Европа, цена на газ TTF

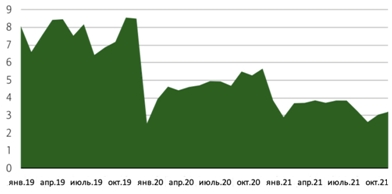

Рассматривая российские поставки, в 2019 году "Газпром" заключил пятилетний контракт с Украиной на поставку не менее 40 млрд куб. м газа. В 2020 году "Газпром" отправил через Украину 56 млрд куб. м газа. В этом году "Газпром" придерживался контрактных объемов транзита в 40 млрд куб. м, несмотря на нехватку газа в Европе, и зарезервировал ограниченные дополнительные транспортные мощности.

Ежемесячный экспорт газа "Газпрома" в Европу через Украину, млрд куб. м

Значительная волатильность цен на газ воздействует на рынки электроэнергии. Действительно, газ является одним из основных предельных факторов роста цен на электроэнергию в большинстве европейских стран. Более того, рост цен на газ может привести к повышению цен на углерод. Как следствие, средние цены на электроэнергию уже выросли почти на 20% и могут вырасти на 70% в 2022 году, затем, возможно, последует еще один скачок в 2023 году.

Резкое повышение цен на электроэнергию является проблемой для энергоемких отраслей промышленности, в том числе для производителей металлов. Алюминиевые заводы, как правило, еще больше зависят от электроэнергии: для производства одной тонны металла требуется около 15 МВт-ч электроэнергии, что примерно в 4 раза больше, чем для цинка. Следовательно, на энергию обычно приходится около 40% эксплуатационных расходов, а это означает, что повышение цен на энергоносители в этом году на 70% может увеличить расходы до 30%.

Все же, стоит отметить, что соглашения о поставках электроэнергии бывают разных форматов: плавильные заводы могут самостоятельно вырабатывать или покупать электроэнергию; цены контрактов могут быть привязаны к рынкам электроэнергии, ценам на алюминий LME или индексироваться, например, с учетом индекса потребительских цен. Таким образом, мы не считаем, что полная мощность в 4,5 млн тонн находится под угрозой.

Однако, существует множество плавильных заводов, которые в большей степени подвержены росту цен на электроэнергию. Под сильным влиянием цен они уже объявили о сокращении производства примерно на 650 тыс. тонн. Помимо плавильных заводов, которые уже пострадали от роста цен, мы считаем, что еще 900 тыс. тонн мощностей рискуют полностью или частично закрыться из-за высоких цен на энергоносители.

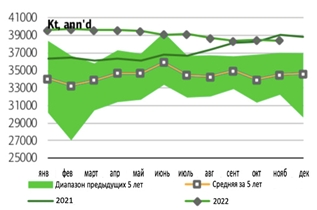

Проблемы в Европе усугубляют опасения по поводу дефицита алюминия во всем мире. Первоначально, то есть в последние годы, на эти проблемы сильно повлиял Китай, где власти активно вводили ограничения на отрасль промышленности из-за выбросов, а также из-за жестких энергетических рынков. Производственная дисциплина привела к тому, что производство алюминия в стране снизилось в годовом исчислении в 4 квартале 2021 года.

Производство алюминия в Китае

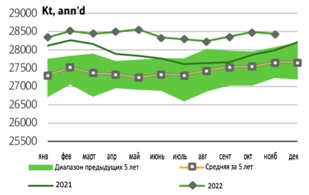

Мировое производство алюминия (за исключением Китая)

Рост мирового производства алюминия значительно замедлился в последние месяцы, увеличившись на 3,6% г/г с начала года, но сократившись на 0,2% г/г в ноябре, также из-за падения производства алюминия в Европе.

Мы ожидаем, что мировой рынок алюминия будет по-прежнему испытывать дефицит предложения и в 2022 году. Это вызывает обеспокоенность, поскольку запасы уже некоторое время сокращаются, а на складах Лондонской биржи металлов сейчас хранится всего 900 тыс. тонн алюминия, что почти на 1 млн тонн меньше, чем год назад. Фактически, общие запасы, измеренные в неделях спроса, остаются близкими к многолетним минимумам.

Подводя итог, отмена временных закрытий в Китае весной все еще может привести к снижению цен на алюминий, но мы считаем, что в конечном счете фундаментальные показатели алюминия останутся сильными.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.