для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

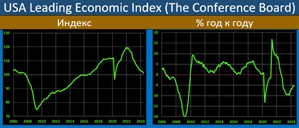

CONFERENCE BOARD: ПРОГНОЗИРУЕМ ЗАМЕДЛЕНИЕ ЭКОНОМИКИ США, НО РЕЦЕССИИ НЕ ОЖИДАЕМ

Рассчитываемый Conference Board индекс опережающих индикаторов США (LEI) снизился в мае до 101.2 vs 101.8 пунктов ранее, это -0.5% мм и -5.3% гг vs -0.6% мм и -5.3% гг до этого.

Conference Board отмечает, что “… в мае LEI в США снова упал, что обусловлено, главным образом, сокращением количества новых заказов, слабыми потребительскими настроениями в отношении будущих условий ведения бизнеса и снижением количества разрешений на строительство. Хотя шестимесячные темпы роста индекса оставались стабильно отрицательными, LEI в настоящее время не сигнализирует о рецессии. Рост реального ВВП еще больше замедлится до менее 1 процента (в годовом исчислении) во 2 и 3кв24, поскольку повышенная инфляция и высокие процентные ставки продолжают оказывать давление на потребительские расходы…”

ПРЕДВАРИТЕЛЬНЫЕ ИНДЕКСЫ PMI ЗА ИЮНЬ: ДОВОЛЬНО ЗАМЕТНЫЙ РАЗВОРОТ ВНИЗ. ВЕЗДЕ, КРОМЕ ИНДИИ

Опубликованные сегодня предварительные индексы PMI за этот месяц зафиксировали преимущественно более худшие цифры по большинству индексов, по сравнению с маем.

В промышленности улучшение только в UK и Индии, хотя Япония номинально продолжает находиться выше отметки в 50 пунктов. В Европе майский uptick оказался единичным явлением, и она вновь устремляется вниз.

Худшие по сравнению с апрелем динамику показали и услуги, хотя здесь цифры пока еще находятся на довольно комфортных уровнях, исключение: Япония и Франция

По сводному индексу хуже всех опять же чувствует себя Франция. В Индии – все в порядке.

РОССИЙСКИЙ РЫНОК

ПОСЛЕ СТОЛЬ МАСШТАБНОГО ПЕРЕГРЕВА ИЗБЕЖАТЬ РЕЦЕССИИ БУДЕТ СЛОЖНО

Мониторинг предприятий Банка России: индекс текущего состояния, повысился с 6.2 до 7.3. Среднее значение во 2К24 - 6.8 vs 3.0 в 1К24. Это сигнализирует об ускорении роста ВВП. В данных по производству ВВП Росстат оценил рост в 1К24 в 1.0% qq sa (к пред. кварталу с устранением сезонности) после 0.8% qq sa в 4К23. Опрос предприятий говорит, что во 2К24 рост может быть >1.0% qq sa.

Почему этот вывод важен? 1.0% qq sa – это >4% за год. Такими темпами потенциал ВВП расти не может. Если ВВП растёт быстрее, чем потенциал, то ПЕРЕГРЕВ ЭКОНОМИКИ УСИЛИВАЕТСЯ. Разрыв выпуска, скорее всего, продолжал увеличиваться и во 2К24. И этот вывод очень хорошо бьётся с картиной инфляции. Кстати, ценовые ожидания предприятий в мае подскочили до максимума с декабря.

Резюмируя: перегрев усиливается инфляция ускоряется. Будем надеяться на решительность ЦБ и охлаждение в 3К24. Но без рецессии вернуть экономику в норму, похоже, уже не получится

КАРТИНА ИНФЛЯЦИИ ГЛАЗАМИ ЦБ: ПОКА ВСЕ ТРЕВОЖНО

ЦБ опубликовал Комментарий по инфляции и оценки сезонно-сглаженных индексов

• ИПЦ: 10.6% mm saar (наша оценка (https://t.me/russianmacro/19377): 9.9%)

• БИПЦ (базовая инфляция): 11.6% mm saar (10.8%)

В среднем за 3 мес:

• ИПЦ: 6.9% mm saar (наша оценка: 6.9%)

• БИПЦ: 9.3% mm saar (8.9%)

На графиках приведены показатели устойчивой инфляции. Индекс без плодоовощей, топлива и ЖКУ показывает, что всплеск в устойчивой части потреб. корзины превзошёл даже осенние показатели! Впечатляющим выглядит и рост цен на бытовые услуги – это индекс, характеризующий спросовый характер инфляции (с начала 2021г он ни разу не уходил ниже 4% saar).

Ну и последний штрих: рост цен за неделю – 0.17%, за 17 дней июня – 0.36%. Это ускорение по сравнению с маем. Мы можем получить в июне ещё более сильный рост цен, чем в мае.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.