для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

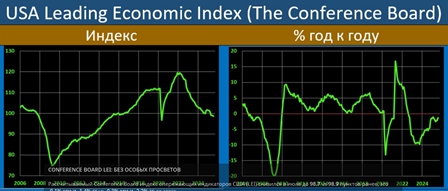

CONFERENCE BOARD LEI: БЕЗ ОСОБЫХ ПРОСВЕТОВ

Рассчитываемый Conference Board индекс опережающих индикаторов США (LEI) снизился в июле до 98.7 vs 98.9 пунктов ранее, это -0.1% мм и -1.4% гг vs -0.3% мм и -2.2% гг до этого.

Conference Board отмечает, что “…ведущий экономический индекс США в июле снизился незначительно. Пессимистичные ожидания потребителей относительно условий ведения бизнеса и слабые новые заказы продолжали оказывать давление на индекс. Тем временем, цены на акции оставались ключевым фактором поддержки индекса занятости населения (LEI). Первичные заявки на пособие по безработице в июле были значительно ниже, чем в июне, и стали вторым по величине положительным компонентом LEI, после того как в предыдущие три месяца вносили в него отрицательный вклад. Хотя шестимесячный темп роста LEI остается отрицательным, в июле он немного улучшился, но недостаточно, чтобы избежать повторного сигнала рецессии.

Несмотря на это, The Conference Board в настоящее время не прогнозирует рецессию, хотя он ожидает ослабления экономики во второй половине 2025 года по мере того, как негативное влияние пошлин станет более заметным. В целом, прогнозируется, что реальный ВВП вырастет на 1.6% в гг в 2025 году, а затем замедлится до 1.3% в 2026 году…”

РОССИЙСКИЙ РЫНОК

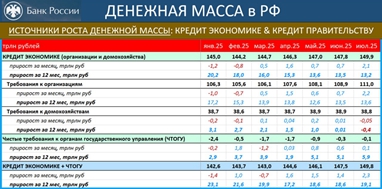

ДЕНЕЖНАЯ МАССА-ИНФЛЯЦИЯ: УЖЕ 3 МЕС ДЕНЕЖНЫЕ АГРЕГАТЫ РАСТУТ СО СКОРОСТЬЮ 19-20% ГОДОВЫХ

При проводимой бюджетной политике и высоких ИО сложившийся уровень процентных ставок слишком низок

ЦБ обновил денежно-кредитную статистику, в т.ч. и сезонно-сглаженные ряды денежных агрегатов

М2 и М2Х уже три месяца растут со скоростью 19-20% годовых (% 3mm saar). С начала года сезонно-сглаженный М2 вырос на 7.2%, а М2Х ИВП – на 7.4%. Прогноз ЦБ по М2 на этот год: 6-9% (в равновесии: 7-12%).

Денежная масса вновь выходит из-под контроля, и главная причина этого… нет, не бюджет. Как и в 2024г главная причина – ВСПЛЕСК КОРПОРАТИВНОГО КРЕДИТА. Мы, кстати, предупреждали (https://t.me/russianmacro/21631). В июле требования банков к корпоратам (кредит+облигации) выросли на 2.2 трлн

Ставки многим могут казаться высокими. Но цифры говорят, что нет - текущие ДКУ обеспечивают рост требований к корпоратам на 2+ трлн в месяц, что никак не согласуется с инфляцией 4%.

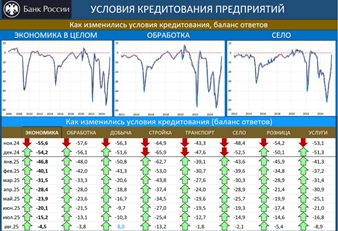

ОПРОСЫ ПРЕДПРИЯТИЙ: ЭКОНОМИКА НАЧАЛА УСКОРЯТЬСЯ НА ФОНЕ ДРАМАТИЧНОГО УЛУЧШЕНИЯ УСЛОВИЙ КРЕДИТОВАНИЯ

2К25 для экономики РФ оказался неожиданно слабым. Но судя по опросу предприятий Банка России в 3К25 ситуация улучшается. ИБК: 2.1 vs 1.3 месяцем ранее.

Мы видим признаки нарастающего потребительского спроса: это и всплеск продаж новых авто в июле, и данные Сбериндекса, зафиксировавшие ускорение темпов роста реальных расходов под 5% saar в июле, и улучшение на рынке жилья

Топливом для ускорения экономики служит сейчас рост расходов бюджета, которые и в июле, и в августе) остаются на траектории 20%+, что выводит нас на годовой дефицит уже более 8 трлн!

Очень скоро мы увидим и кредитный бум, т.к. смягчение ДКУ оказалось явно избыточным и соответствует сейчас не 18-й ставке, и даже не 16-й, а скорее 12-14%. Неудивительно, что ценовые ожидания бизнеса вновь идут вверх.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.