для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

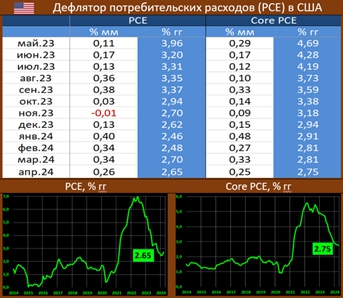

US PCE: В ЦЕЛОМ – ВРОВЕНЬ С ОЖИДАНИЯМИ, А ДИНАМИКА БАЗОВОГО ПОКАЗАТЕЛЯ ДАЖЕ ЧУТЬ ЛУЧШЕ

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA показывает, что в апреле динамика PCE составила 0.26% мм/2.65% гг (ранее: 0.34% мм/2.7% гг), ждали 2.7% гг, а базовый индекс: 0.25% мм/2.75% гг (ранее: 0.33% мм/2.81% гг), прогноз: 0.3 мм и 2.8% гг.

Динамика расходов по большинству статей: услуги (3.9% гг vs 4.0% и 3.8% ранее), продовольствие (1.3% гг vs 1.5% и 1.3%), топливо (3.0% гг vs 2.6% и -2.3%), товары длительного пользования (-2.2% гг vs -1.9% и -2.0%), повседневные товары (1.4% гг vs 1.3% и 0.8%)

Отметим, что неприятных для Пауэлла и Ко сюрпризов, как это произошло в прошлом месяце удалось избежать. Цифры – вровень с прогнозом, хотя конечно стоит указать на повышенную динамику в услугах, также начало расти топливо. Но, сильнее ожиданий сокращается базовый РСЕ, что более показательно

РОССИЙСКИЙ РЫНОК

НЕДЕЛЬНАЯ ИНФЛЯЦИЯ: СТАНОВИТСЯ ВСЕ ТРЕВОЖНЕЕ И ТРЕВОЖНЕЕ

По данным Росстата с 21 по 27 мая ИПЦ вырос на 0.10% vs 0.11% и 0.17% в предыдущие 2 недели, рост цен с начала мая – 0.48%, с начала года – 2.95%, за 12 мес – 8.1%.

Без огурца, томата и самолёта рост ИПЦ составил 0.18% vs 0.19% и 0.20% (❗️), с начала года – 3.09%.

• Драматично усиливается рост цен в стройматериалах

• Абсолютная катастрофа с картошкой: +40% YtD (в 2023г на эту дату (https://t.me/russianmacro/17236) было лишь 13%)

• Резко усилился рост цен на самое популярное у россиян мясо – свинину

• Повышенное ценовое давление в молочке

• Бурный рост цен на хлеб

• Устойчиво-высокий рост цен в услугах

Ощущение грядущей инфляционной катастрофы усиливается.

• Ждём базовую инфляцию в мае выше 10% saar

• Возможно, мы недооцениваем последствия погодных катаклизмов этой весной

• Помним о тарифах на ЖКУ в июле

Вопрос для ЦБ не в том, повышать ставку или нет, а на сколько

СБЕРЕЖЕНИЯ НАСЕЛЕНИЯ В БАНКАХ УВЕЛИЧИЛИСЬ ЗА ГОД НА 10.3 ТРЛН

По данным ЦБ, общий объём средств населения в банках в апреле вырос на 2.1% мм (+965 млрд). Годовой прирост (за последние 12 мес) составил 27.2% гг (+10 267 млрд).

Особенно сильно растут срочные вклады (2.7% мм / 36.2% гг), в то время как текущие счета демонстрируют более сдержанную динамику (0.7% мм / 12.3% гг).

Прирост средств населения в банках превышает прирост кредита, за последний год: 10.3 vs 6.6 трлн. Высокая сберегательная активность – это важнейший канал охлаждения перегретого потребительского спроса, и можно констатировать, что в этой части высокие ставки работают весьма эффективно.

Возможное в июне повышение ставки ЦБ окажет умеренное влияние на динамику потребкредитования, т.к. ставки по потребкредитам уже высоки, и 100-200 бп погоды не сделают. На сберегательную активность повышение ставки окажет значимое влияние (здесь чувствительность выше). Поэтому эффект на спрос-инфляцию мы увидим.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.