для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

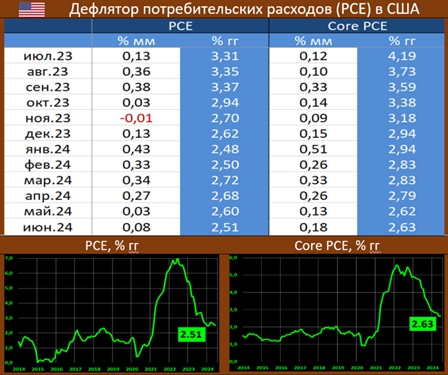

US PCE: ЦИФРЫ В ЦЕЛОМ НЕПЛОХИЕ, НО ЕСТЬ НЕБОЛЬШОЕ ПОМЕСЯЧНОЕ УСКОРЕНИЕ И РОСТ БАЗОВОГО ПОКАЗАТЕЛЯ

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA показывает, что в июне динамика PCE составила 0.08% мм/2.51% гг (ранее: 0.03% мм/2.6% гг), ждали 0.1% мм и 2.5% гг.

Базовый индекс: 0.18% мм/2.63% гг (ранее: 0.13% мм/2.62% гг), прогноз: 0.2% мм и 2.5% гг.

Динамика расходов по большинству статей: услуги (3.9% гг vs 4.0% и 4.0% ранее), продовольствие (1.4% гг vs 1.2% и 1.3%), топливо (2.0% гг vs 4.8% и 3.0%), товары длительного пользования (-2.9% гг vs -3.2% и -2.2%), повседневные товары (1.2% гг vs 1.6% и 1.4%)

Основная заслуга снижения PCE – это сокращение темпов роста в топливе (что, конечно важно в выборный год), но по остальным статьям ситуация не совсем радужная, что и свидетельствует рост базового РСЕ. Продолжают находиться на высоких ценовых уровнях услуги.

РОССИЙСКИЙ РЫНОК

РЕШЕНИЕ ОЖИДАЕМЕ И ЖЕСТКОЕ

По итогам своего заседания, Банк России поднял ключевую ставку на +200 бп до отметки в 18% годовых.

ЦБ: Для того чтобы инфляция вновь начала снижаться, требуется дополнительное ужесточение денежно-кредитной политики, а для возвращения инфляции к цели — существенно более жесткие денежно-кредитные условия, чем предполагалось ранее. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях.

ЦБ будет держать ставку высокой в течение длительного времени – того времени, которое нужно, чтобы вернуть и закрепить инфляцию на цели. Если потребуется, ЦБ не исключает и дополнительного повышения ключевой ставки

Нужно обращать внимание не только и не столько на изменение ставки здесь и сейчас, а на изменение прогнозной траектории ставки [...] Это изменение не на 2 пп, а на 4 пп в 2025–26 – именно это придает дополнительную жесткость сегодняшнему решению

На рынке – в т.ч. под влиянием собственных прогнозов ЦБ по траектории КС – были сформированы ожидания очень быстрого снижения ставки, и это повлияло на кредитную активность – поддержало ее на том уровне, который несовместим с инфляцией в 4%

1п24 показала, что нужен более высокий уровень ставок в экономике

Пересмотр диапазона нейтральной ставки вверх отражает увеличение риск-премии, смягчение параметров бюджетного правила и повышение нейтральных ставок в мире

На сегодняшнем заседании абсолютное большинство Совета директоров выступало за повышение ставки до 18.00% – также были предложения сохранить ставку на уровне 16.00% или повысить до 19–20%

ПОДНИМЕТ ЛИ ЦБ СТАВКУ ДО 20%?

Прогноз ЦБ содержит 2 откровения:

1) Прогноз средней ставки до конца года 18.0-19.4% предполагает, что ЦБ допускает повышение до 20% уже в сентябре

2) Оценка нейтральной ставки (прогноз ставки на 2027г) повышена на 150 бп до 7.5-8.5%. Это значит, что даже при охлаждении экономики ставка будет выше, чем оценивалось ранее.

Прогноз ставки часто воспринимается, как намерение ЦБ двигать её именно по указанной траектории. Это неправильно. ЦБ объяснял, что прогноз ставки – это внутренняя переменная прогноза, она согласована с другими показателями. Если ситуация в экономике развивается по сценарию, отличному от базового, то и ставка может быть другой. Надо следить за тем, как развивается экономика (инфляция, ВВП, кредит и т.д.), чтобы понять, куда двинется ставка. Мы уверены, что если и в августе темпы роста цен останутся вблизи 10% saar (где они находятся с мая), то ЦБ повысит ставку в сентябре до 20%, а если осенью Минфин выкатит мягкий бюджет, то ставка может уйти и выше.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.