для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

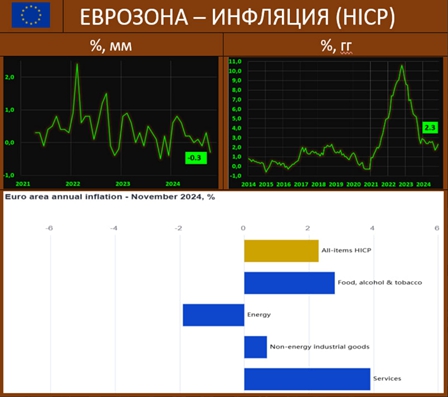

ИНФЛЯЦИЯ В ЕВРОЗОНЕ: ГОДОВОЙ HICP УЖЕ ВЫШЕ ТАРГЕТА, БАЗОВЫЙ ПОКАЗАТЕЛЬ ТАКЖЕ РАСТЕТ

Рост цен в Еврозоне: предварительная оценка Eurostat гармонизированного показателя HICP, составила в ноябре 2.3% гг vs 2.0% гг и 1.7% гг двумя месяцами ранее. Помесячный показатель вновь опустился в область дефляции: -0.3% мм vs 0.3% мм и -0.1% мм. Базовый HICP - выше прогноза: 2.8% гг vs 2.7% гг (ждали 2.7%), -0.4% мм vs 0.3% мм

Наименьшие годовые темпы – в Ирландии (0.5%), Литве и Люксембурге (1.1%), самые высокие – в Бельгии (5.0%), Хорватии (4.0%), Нидерланды и Эстонии (3.8%).

Основные контрибьюторы годовой инфляции в сентябре: самые высокая годовая динамика наблюдалась в сфере услуг (3.9% гг), за которыми следуют продукты питания, алкоголь и табачные изделия (2.9% гг)

РОССИЙСКИЙ РЫНОК

КАРТИНА ИНФЛЯЦИИ ГЛАЗАМИ ЦБ: В ОКТЯБРЕ РОСТ ЦЕН В УСТОЙЧИВОЙ ЧАСТИ ПОТРЕБИТЕЛЬСКОЙ КОРЗИНЫ ЗАМЕТНО УСКОРИЛСЯ

ЦБ опубликовал обзор по инфляции за октябрь и оценки сезонно-сглаженных индексов цен. Темпы роста цен:

• ИПЦ: 8.2% mm saar (9.9% в сентябре), средняя за 3 мес – 8.6%

• БИПЦ (базовая инфляция): 9.7% (9.1%), 8.9%

• БИПЦ без услуг туризма: 13.5% (9.6%), 10.9%

• ИПЦ без плодоовощей, бензина и ЖКУ: 9.0% (10.6%), 7.6%

• Проды без плодоовощей: 13.4% (11.4%), 10.9%

• Непроды без бензина: 7.3% (5.5%), 6.0%

• Бытовые услуги: 14.4% (10.6%), 11.7%

Оценки ЦБ совпадают с качественным выводом, что рост цен в октябре замедлился, но в устойчивых компонентах – ускорился.

Наши любимые индикаторы устойчивой (спросовой) инфляции – 1) БИПЦ без туризма и 2) бытовые услуги – зашкаливают, выводя оценку устойчивой инфляции на 11-12% mm saar (!) Это малоприятная картина, и если она до 20 декабря не изменится, то повышение ставки до 23% - минимум, что сделает ЦБ.

КОРПОРАТИВНЫЙ КРЕДИТ в ОКТЯБРЕ: РЕКОРДНЫЙ РОСТ ПОЧТИ ЧТО ЗА 2 ГОДА

По данным ЦБ (https://cbr.ru/Collection/Collection/File/54848/razv_bs_24_10.pdf): В ОКТЯБРЕ рост корпоративного кредита (в рублях и валюте): +2 475 млрд (+2.9%), за последние 12 мес: +15 839 млрд (+22.4%).

Рост корпоративного кредита не только не замедлился, но даже ускорился: +2.9% за месяц – это max прирост с декабря 2022г.

ЦБ отмечает: «Кредиты брали компании из разных отраслей. Отдельные крупные выдачи инвестиционных кредитов пришлись на нефтехимические компании. Более трети прироста, как и в предыдущие месяцы, обеспечили кредиты на финансирование инвестиционных проектов. У отдельных компаний при этом растет долговая нагрузка, что несет повышенные риски. В целях сохранения устойчивости банковского сектора Банк России рассматривает возможность введения макропруденциальных надбавок по кредитам крупным компаниям с высокой долговой нагрузкой»

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.