для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

РЫНОК ТРУДА В США: ПРОВАЛ ОКТЯБРЯ УДАЛОСЬ ПРЕОДОЛЕТЬ

Вышедшая статистика BLS по рынку труда США за ноябрь показала следующие цифры:

• Количество новых рабочих мест 227K vs 36К в октябре (прогноз 202К)

• Частный сектор довольно неплохо выбрался из минуса: 194К vs -2К, прогноз 160К. (мы считаем именно динамику в Private более репрезентативным показателем ситуации)

• Норма безработицы: 4.2% vs 4.1% месяцем ранее, прогноз 4.2%

• Почасовой рост зарплат: 0.4%мм и 4.0%гг vs 0.4%мм и 4.0%гг октябре. Прогноз: 0.3% мм.

• Participation rate: 62.5% vs 62.6% месяцем ранее.

Цифры вышли горазо лучше показателей от ADP в среду, которые показали рост занятости на 146К против ожидавшихся 166К. Провал прошлого месяца пересмотренного в сторону повышения показателя в 36К в октябре, на который сильно повлияли забастовка в Boeing и разрушения, вызванные ураганами Helene и Milton, преодолён. Занятость выросла в сфере здравоохранения (+54К), отдыха и гостеприимства (+53К), госуправления (+33К) и социальной помощи (+19К). С экономикой все в порядке, собственно, именно об этом и доложил Пауэлл двумя днями ранее. Правда, можно определенно посетовать на высокие темпы прироста зарплат, но инфляционные тренды во многих странах сейчас не самые оптимистичные

РОССИЙСКИЙ РЫНОК

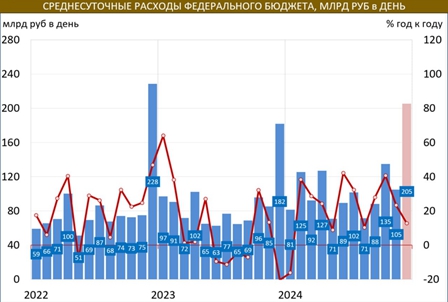

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ В НОЯБРЕ: ДОХОДЫ БЮДЖЕТА НАЧИНАЮТ СТАГНИРОВАТЬ

По данным Минфина в ноябре фед.бюджет был исполнен с небольшим дефицитом: -169 млрд; по итогам 11М24: -389 млрд.

В доходной части наметилась стагнация: нефтегазовые доходы с октября идут существенно ниже прошлогодней траектории, но ненефтегазовые доходы компенсируют этот спад, продолжая расти.

В части расходов без особых сюрпризов. За 11 мес потрачено 33 трлн. Исходя из годового плана (39.4 трлн), в декабре может быть потрачено 6.4 трлн. Ожидаемый дефицит по итогам года – 3.3 трлн.

Обращает на себя внимание рост ненефтегазового дефицита, что можно расценивать, как увеличение бюджетного импульса (проинфляционно).

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.