для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Цены на нефть стремятся к равновесию, находясь в узком диапазоне между 100 и 110 долларами за баррель, поскольку слабость мирового спроса на нефть и данные SPR (стратегического нефтяного резерва США) нивелируют растущие ожидания того, что Европа может согласиться ограничить закупки нефти из России.

Европейский союз планирует запретить импорт российской сырой нефти в течение следующих шести месяцев, а к концу года - переработанного топлива. Предлагаемый запрет распространяется на весь импорт российской сырой нефти и нефтепродуктов, поставляемых морским и трубопроводным транспортом. Венгрии и Словакии может быть предоставлен более длительный период поэтапного отказа — до конца 2023 года.

Введение предлагаемого запрета требует единого одобрения всех государств-членов ЕС-27. Венгрия до сих пор блокировала нынешнее предложение, а Словакия просит о трехлетнем освобождении. Если Европа в конечном итоге решит прекратить импорт российской нефти, для этого потребуется "обдуманный" период свертывания, чтобы убедиться, что Европа сможет найти другие источники нефти, причем запрет, скорее всего, вступит в полную силу только с начала следующего года.

До начала военной спецоперации Россия экспортировала по всему миру около 7,5 млн баррелей нефти в сутки, включая сырую нефть, конденсаты и продукты переработки, из которых 4,0 млн баррелей в сутки направлялись в ЕС. Большая часть нефти и сопутствующих нефтепродуктов поступает в Европу морским путем, но самый большой поток российской нефти на континент — 840 тыс. баррелей в сутки в феврале — перекачивается напрямую по трубопроводу "Дружба", который соединяет центральную Россию с более чем десятком нефтеперерабатывающих заводов в Беларуси, Польше, Германии, Словакии, Венгрии и США.

Сырую нефть по трубопроводу будет труднее всего заменить для таких стран, как Венгрия и Словакия, учитывая их расположение, не имеющее выхода к морю, и инфраструктуру, ориентированную на российскую нефть. Немецкие нефтеперерабатывающие заводы Schwedt и Leuna также подключены к трубопроводу, что усложняет процесс диверсификации. Кроме того, сырая нефть, транспортируемая по трубопроводу через "Дружбу", как правило, поставляется по долгосрочным контрактам, расторжение которых сопряжено с проблемами, как политическими, так и практическими. В равной степени Россия столкнется с трудностями при перенаправлении объемов "Дружбы", поскольку это потребует капитального ремонта ее физической нефтеперерабатывающей сети.

Предполагая, что поток сырой нефти по трубопроводу "Дружба" в Венгрию и Словакию составит 200 тыс. баррелей в сутки, запрет ЕС, вероятно, будет направлен на 3,0 млн баррелей в сутки, поставляемых морским путем, и дополнительные 600 тыс. баррелей в сутки, поставляемых по трубопроводу "Дружба" в Германию, Польшу и Чехию.

Россия, в свою очередь, попытается найти альтернативных покупателей на те же баррели. На данный момент Россия смогла не только полностью компенсировать потери от экспорта в 1,2 млн баррелей в сутки своим традиционным потребителям в США и Европе, но и увеличить свои продажи в других странах, что привело к чистому приросту общего объема экспорта нефти на 200 тыс. баррелей в сутки до рекордно высокого уровня. Морские перевозки в апреле достигли 6,1 млн баррелей в сутки, что почти на 200 тыс. баррелей в сутки выше среднего показателя в 5,9 млн баррелей в сутки в феврале, до начала военной спецоперации.

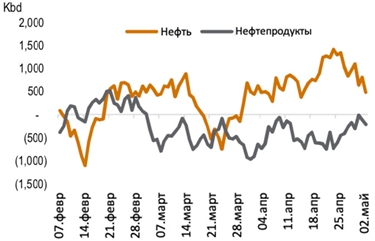

Потери в экспорте российской нефти и нефтепродуктов

Пункт назначения этих кораблей также изменился. Поставки нефти европейским потребителям сократились почти на 500 тыс. баррелей в сутки. В апреле импорт российской нефти в США был нулевым, а Великобритания, вероятно, находится в одном месяце от того, чтобы достичь нуля. Помогая компенсировать потери от экспорта, произошел большой скачок в количестве грузов, направляющихся в Азию. Потоки сырой нефти в Индию из западных портов России выросли с нуля за несколько недель до вторжения до почти 800 тыс. баррелей в сутки в апреле, привлеченные резкими скидками. Китай также импортировал значительные объемы в январе и марте, но его закупки выровнялись в апреле, составив в среднем всего на 50 тыс. баррелей в сутки больше февральских объемов. Турция также увеличила свою покупательскую активность, увеличив импорт российской нефти более чем на 160 тыс. баррелей в сутки.

Со временем России, вероятно, удастся диверсифицировать потоки нефти еще на 1,0 млн баррелей в сутки. Учитывая время и большие скидки, вместе Индия, Китай и Турция, вероятно, смогут импортировать дополнительно 1 млн баррелей в сутки сверх того, что они импортируют сегодня, при этом Китай заменит других восточноазиатских покупателей нефти из Восточной России, таких как Япония и Корея, а Турция и Индия будут получать грузы российской нефти из портов Черного моря и Балтии.

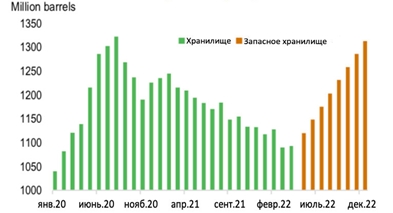

Резервные мощности для хранения в Индии и Китае

Из-за нехватки нефтяных танкеров, ограничивающих альтернативные варианты экспорта, поэтапный запрет по-прежнему приведет к нехватке мировых нефтяных рынков на 1,0–1,5 млн баррелей в сутки, но только к концу 2022 года.

Еще больше подчеркивая баланс, возобновление иранской ядерной сделки 2015 года представляется маловероятным. Ранее мы предполагали, что сделка будет заключена к июлю. Прекращение роста добычи иранской сырой нефти не только снижает прогноз поставок примерно на 1 млн баррелей в сутки на 2023 год, это означает, что более 100 млн баррелей иранской нефти и конденсата, которые в настоящее время находятся в плавучих хранилищах, останутся на шельфе и не будут доставлены на рынок в июле и августе этого года. Теперь мы ожидаем, что добыча нефти в Иране останется на текущем уровне, сократив поставки на 400 тыс. баррелей в сутки в 2022 году и на 1 млн баррелей в сутки в 2023 году.

Помогая сбалансировать рынок, мировой спрос на нефть значительно ослаб. Сейчас мы видим, что общий спрос на нефть составляет в среднем 100 млн баррелей в сутки, что на 400 тыс. баррелей в сутки ниже уровня 2019 года, поскольку более высокие цены на нефть, ухудшение перспектив экономического роста и эскалация геополитической напряженности снижают спрос. Мы пересмотрели снижение мирового спроса на нефть на 1,3 млн баррелей в сутки в марте, на 2,3 млн баррелей в сутки в апреле и на 1,6 млн баррелей в сутки в мае.

В целом, учитывая, что все эти факторы нейтрализуют друг друга, мы по-прежнему ожидаем сбалансированного рынка в 2022 году. Поэтому мы сохраняем наш прогноз цен на нефть марки Brent на уровне 114 долларов за баррель на 2 квартал 2022 года, при этом цены за промежуточный период могут вырасти более чем до 120 долларов за баррель и составить в среднем 104 доллара за баррель на 2022 год.

Основным риском для нашего прогноза является способность России устойчиво перенаправлять потоки нефти. Чтобы на мировом рынке оставалось достаточное предложение, необходимо, чтобы Китай увеличил свои закупки. Ликвидность на нефтяных рынках в настоящее время настолько ограничена, что, по нашим оценкам, потеря дополнительных 1,0 млн баррелей в сутки может привести к росту цен на нефть еще на 18–35 долларов за баррель выше нашего ценового предположения, что потенциально может привести к росту цен на нефть до 150 долларов за баррель.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.