для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Дефицит и рост цен на рынке алюминия

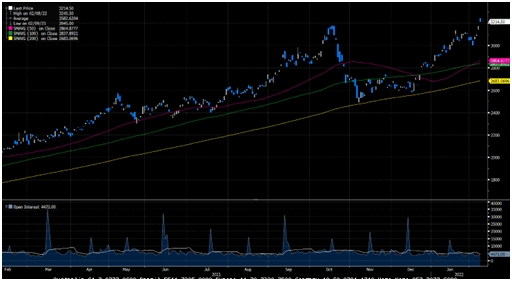

Ключевым признаком физического дефицита является то, что он имеет склонность распространяться, создавая дополнительную волатильность цен по всей экономике. Сегодня рынок алюминия является примером этого – нехватка природного газа и угля вынудила за последние шесть месяцев нормировать энергоснабжение в Китае и Европе, причем наиболее уязвимыми оказались алюминиевые заводы. Это нормирование в сочетании со спросом поставило рынок алюминия на путь истощения запасов к 2023 году. Мы предполагаем дефицит первичного металла на 2022 год в размере 2,2 млн тонн и дефицит в 1,8 млн тонн в 2023 году. Учитывая, что глобальные видимые запасы составляют всего 1,5 млн тонн, рынку придется существенно использовать невидимые запасы, чтобы справиться с таким дефицитом.

Металлургия

Источник: Bloomberg

Поскольку спрос подкрепляется ускорением продаж электромобилей, а предложение ограничено растущими затратами, связанными с климатом, потенциальный рост цен на алюминий, на наш взгляд, на данный момент не ограничен. В этом контексте мы ожидаем рост цен до 4000 долларов США за тонну в ближайшие 12 месяцев и предполагаем средние показатели на 2022 год в 3450 долларов США за тонну, 2023 год в 3850 долларов, 2024 год в 4500 долларов и, в конечном итоге, 2025 год в 5000 долларов.

Рассмотрим ключевые риски и тенденции на рынке алюминия.

1. Сокращение запасов.

Особенностью развития рынка алюминия в последнее время является тенденция к снижению мировых запасов. Глобальные видимые запасы в настоящее время составляют 1,5 млн тонн, что на 500 тыс. тонн меньше, чем год назад, и на 50% ниже пиковых уровней запасов 21 года (3,2 млн тонн в марте).

Запасы сократились как в Китае, так и на Лондонской бирже металлов, такой уровень широкой ограниченности не наблюдался за последние пять лет и только дважды (2013, 2015) за последнее десятилетие. Хотя мы по-прежнему ожидаем некоторого увеличения профицита, по крайней мере, в феврале в Китае, все более вероятно, что рынок начнет фазу многоквартального дефицита в конце марта с очень низкими видимыми запасами. Наряду с заметным сокращением запасов, несомненно, произошло существенное сокращение и невидимых запасов.

2. Сокращение поставок сырья в Европу не будет кратковременным.

Наиболее существенное влияние на рынок алюминия в последнее время оказали европейские металлургические заводы. На данный момент, по оценкам, 820 тыс. тонн мощностей по выплавке первичного алюминия приостановлено. Мы предполагаем, что текущая приостановленная плавильная мощность останется отключенной в течение 1 квартала и, если оператор не укажет иное, будет постепенно возобновляться в течение 2 квартала, прежде чем вернуться на полную мощность с середины года. Это означает, что в настоящее время мы прогнозируем общую потерю 340 тыс. тонн металла от первичных поставок в Европу в первом полугодии этого года. Такая потеря усугубит и без того значительный дефицит, ожидаемый в течение года.

Мы ожидаем, что часть приостановленных мощностей в конечном итоге возобновится, но медленные сроки выполнения работ означают длительный период большего, чем ожидалось, расширения.

3. Низкий, но все же существующий риск напряженности в отношениях между Украиной и Россией.

Еще одно ключевое внимание было уделено потенциальному риску для динамики рынка алюминия, связанному с напряженностью в отношениях между Россией и Украиной. С операционной точки зрения Николаевский глиноземный завод мощностью 1,7 млн тонн является единственным предприятием, связанным с алюминием, в Украине и расположен на востоке страны, вдали от границы с Россией. Это может создать определенный риск для производства чуть менее 1 млн тонн алюминия.

Другой риск связан с возможностью некоторого влияния введения санкций на деятельность российских алюминиевых компаний. Мы придаем низкую вероятность такому политическому курсу и последующему влиянию на рынок.

В маловероятном случае, если это все же произойдет, учитывая, что на Россию приходится 13% первичных поставок из бывшего Китая, влияние ужесточения будет значительным.

4. Перезапуска плавильных заводов в Китае, скорее всего, будет недостаточно, чтобы снизить спрос на импорт.

В прошлом году в Китае было приостановлено чуть менее 3 млн плавильных мощностей из-за сочетания политики контроля за энергопотреблением и ограничений по мощности. В течение 1 полугодия 2022 года мы ожидаем, что около 80% этой приостановленной мощности будет восстановлено, хотя и постепенно, наряду с некоторым скромным увеличением новых мощностей.

Мы ожидаем годовой объем производства в 41 млн тонн к декабрю этого года. Однако в условиях структурной напряженности на мировых энергетических рынках сохраняется высокий потенциал для возобновления ограничений на внутреннюю энергетику.

Более того, на фоне умеренного роста внутреннего спроса на первичный металл Китаю, возможно, по-прежнему потребуется импортировать значительные объемы первичного металла в этом году.

5. Проблемы с экологическими поставками остаются нерешенными.

Переход на использование алюминия в "зеленых" технологиях по-прежнему оказывает существенное негативное влияние как на текущие, так и на будущие балансы. Мы ожидаем, что высокие продажи электромобилей в 2021 году сохранятся и в 2022 году, и предполагаем, что мировые продажи электромобилей достигнут 6,5 - 7 млн к концу года.

Кроме того, мы также отмечаем спрос на солнечную энергию. Сейчас мы ожидаем в среднем дополнительный спрос на алюминий в размере 100 тыс. тонн в 2022 - 2025 годах со стороны этого сектора. В то же время эта среда повышения спроса контрастирует с абсолютной стагнацией со стороны предложения.

Это отсутствие реакции со стороны предложения усугубляется тем фактом, что энергетический переход и структурный дефицит инвестиций в энергетический сектор создают риск увеличения производственных затрат.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.