для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Глобальная инфляция снизилась почти вдвое с сентября прошлого года, и эта тенденция будет продолжаться и дальше. Снижение общей инфляции на данный момент в основном отражает сдерживание, вызванное снижением инфляции цен на энергоносители, которая почти исчерпала себя. Однако мы считаем, что более низкая базовая инфляция будет способствовать возвращению общей инфляции к целевым показателям центральных банков в предстоящие годы. Есть признаки того, что намечается замедление инфляции на основные товары. В то же время ужесточение денежно-кредитной политики должно привести к сдержанному росту в странах с развивающейся экономикой и умеренному спаду в странах с развитой экономикой, что также должно оказать давление на инфляцию в сфере услуг. Напряженные рынки труда и сильное влияние корпораций на ценообразование означают, что краткосрочные риски для прогноза инфляции, вероятно, повысятся, особенно в Европе. Но наше основное мнение заключается в том, что базовая инфляция в странах с развитой экономикой, вероятно, снизится почти до 2% к концу следующего года.

Снижение глобальной инфляции, вероятно, должно продолжаться и в дальнейшем. В то время как падение пока в основном отражало более низкую инфляцию цен на энергоносители, более низкая базовая инфляция должна сыграть большую роль в предстоящем году. Уже есть признаки того, что инфляция по основным товарам продолжит замедляться, а слабый рост в развивающихся странах и умеренный спад в развитых также должны оказать давление на инфляцию в сфере услуг. В целом, мы считаем, что глобальная инфляция стабилизируется на уровне порядка 3%, который был до пандемии, к 2025 году.

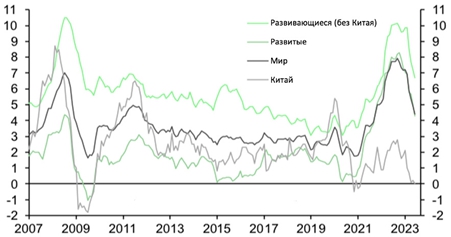

К июню общая инфляция в мире снизилась почти вдвое с пика в 7,9% до 4,4%, что было вызвано падением в странах с развивающейся экономикой и странах с развитой экономикой.

Общий индекс потребительских цен (%, г/г)

Это снижение в основном отражало снижение цен на энергоносители, при этом базовая инфляция лишь замедлилась с пиковых 5,9% до 4,8%. В крупных странах с развитой экономикой инфляция цен на энергоносители снизилась почти на 3,5% по сравнению со средним общим показателем, в то время как показатели других категорий остаются повышенными.

Однако сдерживающий фактор, связанный со снижением цен на энергоносители, подходит к концу. Мы предполагаем, что инфляция цен на топливо уже достигла минимума в основных развитых странах. Краткосрочные перспективы инфляции цен на энергоносители для домашних хозяйств, которая в значительной степени определяется ценами на природный газ и государственными предельными ценами, неоднозначны. Однако, общая ситуация такова, что за пределами Великобритании большая часть проблем осталась позади.

Нормализация инфляции теперь, вероятно, в большей степени зависит от снижения продовольственной и базовой инфляции. Снижение продовольственной инфляции уже оказало значительное воздействие на общий уровень инфляции в США, но замедление в других странах началось только недавно. Однако, опережающие индикаторы указывают на дальнейшее падение. Все же, вероятность сильного Эль-Ниньо и связанного с ним продовольственного протекционизма, а также завершение Зерновой сделки увеличивают риски более высокой инфляции, хотя и в гораздо большей степени в развивающихся странах, чем в развитых.

Касаемо прогноза инфляции по основным товарам, то есть множество признаков того, что ценовое давление ослабевает. Цены на промышленные материалы и стоимость контейнерных перевозок в значительной степени нормализовались. Более того, фирмы-производители сообщают, что они больше не испытывают дефицита компонентов и сырьевых товаров, и они ожидают, что инфляция их собственных цен заметно снизится во второй половине этого года.

Учитывая, что сектор услуг является более трудоемким, давление на заработную плату является ключевым фактором прогноза инфляции. Рост заработной платы замедлился в США и в меньшей степени в Канаде, но в других странах он по-прежнему остается высоким. Рынки труда преодолели пик напряженности во всех странах с развивающейся экономикой, однако работники сохраняют значительную ценовую власть. В то же время избыточный спрос на товарных рынках означает, что фирмы также пользуются значительной ценовой властью, а норма прибыли устойчива перед лицом растущих издержек.

Поскольку различные стимулы для активности в первой половине года ослабевают, а рост ставок продолжается, мы ожидаем, что развитые страны столкнутся с умеренной рецессией. Это должно оказать давление на ценовую политику фирм и работников и, таким образом, повлиять на базовую инфляцию, которая, по нашему мнению, приблизится к 2% к концу 2024 года.

Экономическая слабость и значительный прогресс в снижении базовой инфляции дадут возможность центральным банкам развитых стран снизить ставки в 2024 году. Учитывая особенно большой дефицит рабочей силы, Великобритания останется в стороне, поскольку рост заработной платы и инфляция в сфере услуг останутся выше, чем в других странах, вплоть до 2024 года, а это означает, что Банк Англии, вероятно, станет последним центральным банком из развитых стран, который начнет снижение ставки.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.