для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Мировая экономика продолжает укрепляться в конце года, поскольку инфляция резко ускоряется. На этой неделе смягчение ограничений поставок позитивно отразилось на автомобильной промышленности в Германии и Японии, азиатские экспортеры также подавали позитивные сигналы. В то время как прирост индекса потребительских цен в среднем составлял 0,6% ежемесячно в течение октября-ноября, устойчивость потребителей к этому снижению покупательной способности была впечатляющей.

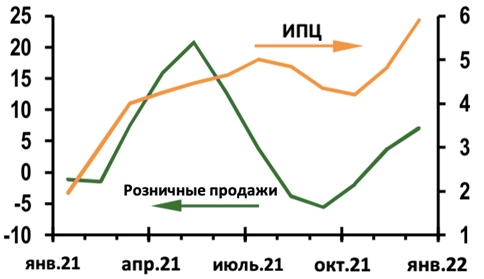

Мировое потребление и ИПЦ

В целом, мы прогнозируем, что глобальный реальный ВВП и индекс потребительских цен в 4 квартале 2021 года вырастут почти на 6% в годовом исчислении.

Хотя центральные банки развивающихся стран нормализуют процентные ставки в условиях резкого роста инфляции в этом году, в развитых странах до сих пор проявляют терпение. Их нежелание двигаться к нормализации политики отражает два взаимосвязанных суждения. Во-первых, прошлогодняя рецессия сделала их экономику хрупкой и далекой от полной занятости. Во-вторых, всплеск инфляции в этом году отражает динамику восстановления после пандемии, вызывающую как резкий рост спроса на товары, так и широкомасштабные ограничения предложения. В условиях краткосрочного ценового давления, способствующего разрушить спрос, и ограничений, которые могут ослабнуть, усиливается необходимость в терпении.

В США самым большим индикатором перемен стало резкое изменение условий на рынках труда. Поскольку уровень безработицы, как ожидается, упадет ниже 4% в 1 полугодии 2022 года, мы ожидаем, что ФРС начнет ужесточение политики в июне. На заседании 15 декабря руководство ФРС, вероятно, подтвердит это мнение, поскольку оно ускоряет сокращение, чтобы завершить покупку активов в середине марта. Теперь мы также ожидаем, три повышения ставок в следующем году. Мы также предполагаем, что процентные ставки вырастут к концу 2023 года и вернутся к нейтральной позиции (2,5%) в 2024 году.

ФРС также признает, что для стабилизации инфляции и содействия устойчивому росту потребуется нормализация политики. Все же, значительным риском остается растущая волна пандемии коронавируса. Мы ожидаем ослабления недавних темпов роста в США и Европе в следующем квартале в результате быстрого роста числа случаев, но ожидаем, что эффективность вакцины будет устойчивой и позволит обеим экономикам продолжать расти темпами, превышающими потенциальные.

Для Европы угроза экономическому росту со стороны пандемии и цен на природный газ выше, и этот риск влияет на более ранние прогнозы повышения ставок в декабре от Банка Англии и Банка Норвегии:

Теперь мы ожидаем, что Банк Англии продолжит работу в режиме ожидания, несмотря на продолжающиеся свидетельства того, что рынки труда быстро ужесточаются. Его осторожность связана с ранними признаками быстрого распространения варианта “Омикрона”, что побудило правительство принять меры предосторожности. Мы ожидаем, что Банк Англии начнет повышать ставки в феврале следующего года. Также мы предполагаем три повышения в следующем году.

Повышение ставки банка Норвегии также имеет значительные риски в силу новых ограничений COVID-19 и резкого роста цен на электроэнергию, угрожающего росту. В целом, мы все еще ожидаем повышения ставки в ближайшее время и еще трех шагов в следующем году.

Для ЕЦБ и Банка Японии повышение ставок остается значительно выше горизонта, и на заседаниях в ближайшее время основное внимание будет уделено вопросу о том, следует ли продолжать программы количественного смягчения.

Касаемо ЕЦБ, мы ожидаем, что покупки продолжатся и превысят 20 млрд евро в месяц. Также мы предполагаем, что будет объявлено о новом “восстановлении программы чрезвычайных закупок".

Поскольку восстановление экономики Японии замедляется, а уровень инфляции по-прежнему остается низким, на заседании Банка Японии на следующей неделе не должно быть никаких дискуссий о нормализации политики. Основное внимание на этой встрече, вероятно, будет уделено специальной программе кредитной поддержки COVID-19, срок действия которой истекает в конце марта. Поскольку общие условия финансирования японских фирм улучшились, мы ожидали, что Банк Японии примет решение завершить эту программу. Однако сейчас это решение может быть отложено из-за растущих опасений “Омикрона” и изменения политических позиций.

Всплеск глобальной инфляции в этом году сильно повлиял на покупательную способность домохозяйств. Однако, позитивом может стать снижение цен на энергоносители. Мировые потребительские цены на энергоносители находятся на пути к росту почти на 40% в годовом исчислении, добавляя 3%-процентных пункта к инфляции в этом квартале. Поскольку цены на нефть и природный газ значительно снизились с октябрьских максимумов, рост потребительских цен на энергоносители, скорее всего, снизится в 1 квартале 2022 года. Предполагая, что базовая и продовольственная инфляция останутся повышенными, глобальная инфляция должна снизиться до 3,2% в следующем квартале.

Глобальная инфляция

В связи с тем, что инфляция остается значительно выше целевого уровня во многих развивающихся странах, а ноябрьские данные по индексу потребительских цен, как правило, снова демонстрируют тенденцию к росту, краткосрочное направление движения центральных банков развивающихся стран направлено на дальнейшее ужесточение. Тем не менее, замедление глобальной инфляции, вероятно, ослабит давление на центральные банки развивающихся стран в течение 1 полугодия 2022 года.