для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Рынок акций.

Минувшая неделя на рынке акций прошла на позитивных настроениях. Индекс Мосбиржи увеличился на 2,3% преодолев отметку в 3200. Основным драйвером настроений стала публикация сильных отчетностей ряда российских компаний.

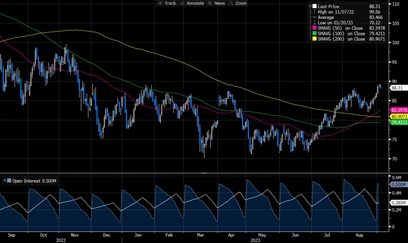

Также, позитивом в пятницу стала новость о том, что появились новые договоренности между Россией и Саудовской Аравией по поводу принимаемых мер на рынке нефти. Рынок предполагает, что это очередное сокращение. На фоне новостей нефть стала выходить из диапазона, начался рост.

Цена на нефть

Источник: Bloomberg

США и Китай.

В СМИ США появилась информация о том, что крупные управляющие склоняются к тому, что повышение ставок подходит к концу или скорее даже завершено. Вопросом остается, когда будет снижение.

С другой стороны, Китай продолжает стимулирование – рынок боялся рецессии, однако она не наступила. Согласно СМИ, Си Цзиньпин будет больше фокусироваться на геополитической безопасности нежели на структурном улучшении экономики. Вероятно, будет продолжаться экономическое стимулирование в Китае и спрос на нефть будет идти по траектории роста.

Корпоративные новости.

Магнит.

На прошлой неделе “Магнит” все же представил отчетность за 1 полугодие 2023 года. Все неплохо - бизнес растет, генерирует свободный поток. Выручка во 2 квартале увеличилась на 7,5% в годовом выражении до 632,7 млрд руб., в первом полугодии – на 8,2% до 1,23 трлн руб. Чистая прибыль ритейлера во 2 квартале увеличилась на 3,7% до 21,9 млрд руб. Показатель EBITDA составил 46,6 млрд руб. Чистая прибыль в первом полугодии увеличилась на 16,5% до 37,3 млрд руб. Показатель EBITDA составил 81,8 млрд руб. Несмотря на сильные результаты, отчетность выглядит слабее, чем у “Х5 Group” - Like for Like продаж меньше, (“Магнит” +8%, “X5 Group” +17–19%), маржа также чуть меньше. Обе компании генерируют много свободного денежного потока и, без выплат дивидендов, закроют долг к концу года. Все же, у “Магнита” явный плюс в том, что компания выкупает акции у нерезидентов, у “X5 Group” такой возможности пока нет и не планируется на горизонте. В целом обе компании выглядят хорошо и отчетности сильные.

Лукойл.

Из всех нефтяных компаний наиболее подробную отчетность представил “Лукойл”. Результаты очень сильные, и по выручке, и по операционной прибыли в рублях исторических рекорд. Выручка “Лукойла” составила 3607 млрд руб. Чистую прибыль по МСФО составила 564,1 млрд рублей. Капитальные затраты остались прежними. В первом полугодии свободный денежный поток составил порядка 600 миллиардов рублей. При консервативном сценарии денежный поток на конец года может составить 1,1 трлн руб. Если учитывать новости о том, что произойдет обратный выкуп четверти акций, останется порядка 500–600 млрд и дивидендная доходность будет высокая. При этом у компании нет долга. Также, в отчетности еще не отражена девальвация рубля, поэтому результаты следующего полугодия могут быть еще на 20–25% выше.

Транснефть.

“Транснефть” опубликовала отчетность по МСФО за 1 полугодие 2023 года. Чистая прибыль составила 187,7 млрд руб. против 126,37 годом ранее. Для компании сумма действительно большая - если за год она заработает порядка 300–360 млрд и частично скорректирует сумму на обесценение валютного долга (переоценка долга), то теоретически сможет заплатить в рамках устава порядка 20 000 руб. на привилегированную акцию, доходность около 14–15%, что вполне сопоставимо с “Лукойлом” и “Сбербанком”.

Также, в сентябре СД компании рассмотрит вопрос сплита акций в 100 раз, который должен привести к росту доступности акций для инвесторов и соответствующему их увеличению. Новость является позитивной для рынка, компания шла к этому уже несколько лет. Если 15 сентября будет принято положительное решение, и компания успеет провести процедуру до конца года – это значимый драйвер, так как ранее компания говорила, что сплит – это инструмент повышения капитализации и перехода к выплате дивидендов 2 раза в год. В таком случае, смогут быть выплачены промежуточные дивиденды за 9 месяцев, и инвесторы смогут получить средства, не дожидаясь лета следующего года.

Газпром.

“Газпром” опубликовал очень слабую отчетность за 1 полугодие 2023 года. В целом газовый бизнес генерирует убытки. Исторически такие результаты были всего несколько раз в истории - 1 квартал в период пандемии коронавируса и несколько кварталов в 1998 году. На текущий момент капитализация “Газпром нефти” почти достигла уровня “Газпрома”. Чистая прибыль “Газпрома” составила 296 млрд. (падение в 8 раз), чистая прибыль “Газпромнефти”, генерирующей порядка 95% чистой прибыли “Газпрома”, составила 304 млрд руб., что говорит о том, что весь газовый бизнес сейчас оценивается около нуля.

Остается вопросом, когда газовый бизнес придет в норму. Или тарифы внутри страны необходимо повышать, что не представляется особо возможным, или возвращать европейский рынок, что еще более невозможно, или переориентировать мощности и поставки в Китай, для которых необходимо строить новые трубы, а это новые капитальные затраты и долгий период времени. С другой стороны, финансовый директор компании сообщил, что были корректировки по чистой прибыли и, без них, прибыль бы составила 600 млрд рублей. В таком случае “Газпром” должен заплатить порядка 13 рублей за 1 полугодие 2023 года. Однако, верить или не верить данной информации - большой вопрос.

Северсталь и ММК.

Свои отчетности за 1 полугодие опубликовали металлургические компании “Северсталь” и “ММК”. Чистая прибыль "Северстали" по МСФО в 1 полугодии снизилась на 11%, до 105, 27 млрд руб., EBITDA - на 12%, до 118,46 млрд руб. Чистая прибыль ММК составила 51,7 млрд руб. против 56 млрд руб. годом ранее. EBITDA снизилась на 14,5% г/г, до 88,06 млрд рублей.

В целом компании оперируют хорошо, однако, еще не виден эффект девальвации. При этом остаются хорошие цены и спрос, с точки зрения сбыта проблем нет. Также обе компании погасили долги, свободного денежного потока скопилось прилично, что предполагает порядка 10% доходности, если решат выплатить дивиденды. С точки зрения мультипликаторов, бумаги сильно выросли, большого дисконта к своим средним мультипликаторам за пять лет уже нет, риск премия за акции сейчас сопоставима. Рынок скорее возлагает надежды, что в скором времени компании смогут и должны будут вернуться к выплате дивидендов. Виктор Рашников отмечает, что вопрос будет рассмотрен к концу года, поэтому промежуточный дивиденд может быть уже за 9 месяцев. Если это осуществится – будет хороший драйвер для бумаг. Теперь мы ожидаем отчетность “НЛМК”.

Татнефть.

“Татнефть” опубликовала финансовую отчетность за 1 полугодие 2023 года. Выручка составила 624 млрд руб., на 2% ниже, чем годом ранее. EBITDA увеличилась на 9% до 188 млрд руб., чистая прибыль выросла на 5,7% до 148 млрд руб. Как мы и предполагали ранее, большая часть прибыли была сгенерирована “ТАНЕКО”. Значительно прорыва в отчетности нет, однако, результаты оказались выше консенсус-ожиданий. Ранее компания объявила дивиденды. В целом мы предполагаем, что “Татнефть” скорее идет с перевыполнением плана и конечный дивиденд может быть чуть больше, чем ожидает рынок – цены на нефть высокие, нефть продается, к тому же, сказывается девальвация рубля. По году мы ожидаем дивиденд порядка 12–13%.

Интер РАО.

“Интер РАО” опубликовала финансовые результаты за 1 полугодие 2023 года. Выручка увеличилась на 4,5% г/г до 657,4 млрд руб. Показатель EBITDA составил 88,4 млрд руб. ( -13,8% г /г), чистая прибыль – 67,8 млрд руб. (-12% г/г). Также, у компании низкие мультипликаторы. В целом отчетность неплохая, однако по-прежнему нет значимых изменений в дивидендной политике.

МРСК.

Ряд компаний “МРСК” опубликовали сильные цифры по 1 полугодию 2023 года, рекордные по чистой прибыли. Компании заработали значительно больше, чем в прошлым году. Вполне вероятной причиной может быть снижение резервов. В целом мы предполагаем хорошие дивидендные доходности по итогам года, в среднем порядка 12–16%.

Фосагро.

На минувшей неделе стало известно, что СД “Фосагро” рекомендовал выплату дивидендов за 1 полугодие 2023 года в размере 126 руб. на акцию (доходность порядка 2%). В целом, касаемо сектора удобрений, цены продолжают снижаться. Позитивное воздействие оказывает лишь девальвация рубля. В то же время у компании высокие капитальные затраты и результаты слабее предыдущего года. Мы предполагаем, что по итогам года доходность может составить не более 6–7%, что несопоставимо с текущими реалиями.

Башнефть.

“Башнефть” также опубликовала финансовые результаты за 1 полугодие 2023 года. Отмечается рост чистой прибыли на 103% до 76,5 млрд руб. Если оценивать вклад 1 полугодия в сумму дивиденда, он составляет порядка 120–130 руб., что очень даже неплохо. На фоне хорошей отчетности бумага компании растет.

ДВМП и НМТП.

“ДВМП” и “НМТП” представили хорошие отчетности. Чистая прибыль ДВМП за 1 полугодие 2023 года составила 31,3 млрд руб. (рост в 2 раза). Чистая прибыль НМТП составила 18,3 млрд руб., результаты прошлого года неизвестны.

Saudi Aramco.

Появились новости о том, что “Saudi Aramco” планирует провести SPO. Ранее, при IPO компания прикладывала все усилия для того, чтобы цены на нефть были на наиболее высоком уровне, и компания была оценена как можно выше. Однако, после того как первичное размещение завершилось, цены начали снижаться. Рынок предполагает, что есть риски повторения истории.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.