для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

• 20 октября ожидаются финансовые отчетности металлургических компаний. Растущие цены на железную руду и уголь, за которыми, возможно, последует рост цен на рынке стали, могут стать положительным драйвером.

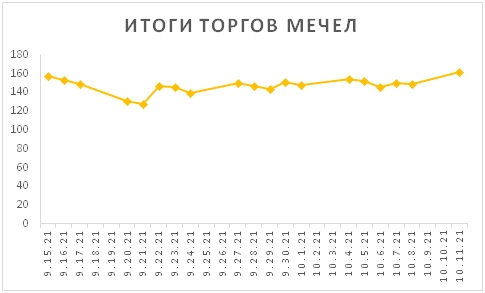

• Цены на уголь возрастают. Мы ожидаем высокие финансовые показатели в отчетностях компаний “Евраз” и “Мечел” в конце ноября.

• В конце месяца будут взяты цены капитализации бумаг компаний для рассмотрения состава индекса MSCI. Основными претендентами на вхождение в индекс являются “ПИК”, “Русал” и “ММК”.

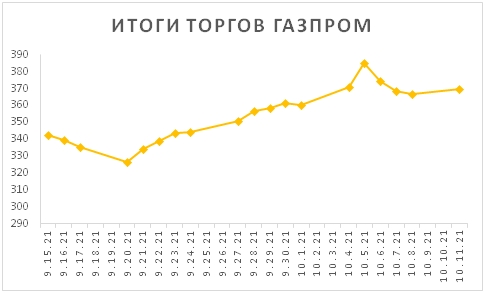

• Цены на газ скорректировались на уровне 1000$. Однако, даже при большем снижении цен, мы ожидаем, что “Газпром” выплатит дивиденды не ниже 50 рублей за акцию.

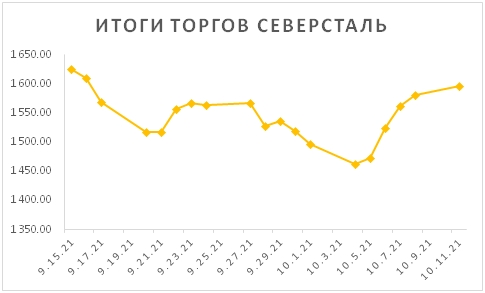

Металлургия

На этой неделе цены на уголь в Китае достигли исторического максимума, продемонстрировав рост на 6%. Более того, цены на железную руду возросли на 10%. Данные корректировки могут стать драйверами роста цен на сталь. В преддверии отчетностей металлургических компаний данное событие может положительно на них отразиться.

Мы ожидаем высокие финансовые показатели компаний и дивидендную доходность в 5 – 6%. Также, мы обращаем особое внимание на предстоящие отчетности компаний “НЛМК” и “Северсталь”, которые недавно объявили о росте цен реализации на ноябрь. Их финансовые показатели могут продемонстрировать значительный рост, вследствие которого годовая доходность превысит 20 – 25%.

Цены на уголь. Евраз и Мечел.

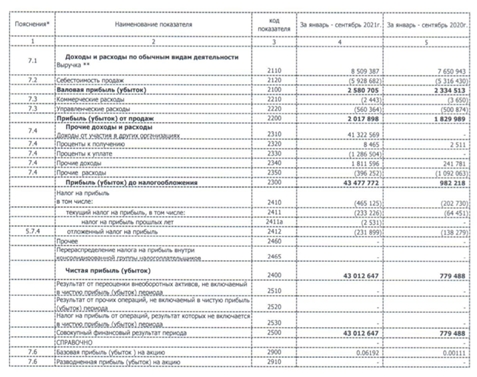

Цены на уголь достигают исторических максимумов на всех рынках. На фоне роста цен, в представленной отчетности “Распадской” по РСБУ за 9 месяцев чистая прибыль увеличилась в почти 55 раз.

Мы ожидаем высокие финансовые показатели в отчетностях компаний “Евраз” и “Мечел” в конце ноября. Вслед за “Распадской”, отчетность “Мечел” может стать рекордной. Дивиденды по итогам 9 месяцев могут составить 55-60 рублей на акцию, продемонстрировав доходность в 25 – 30% годовых.

MSCI

В конце месяца будут взяты цены из капитализации компаний для рассмотрения состава индекса MSCI. Основными претендентами на вхождение в индекс являются “ПИК”, “Русал” и “ММК”.

Наиболее вероятными претендентами, на наш взгляд, являются ПИК, с ожидаемой высокой операционной отчетностью и “Русал”, на фоне растущих цен на алюминий. Более того, вследствие роста цен на газ, рынок электроэнергии в Китае испытывает дефицит, что также может оказать еще большее воздействие на рост цен на рынке алюминия.

Менее вероятным, но все же возможным претендентом на вхождение в индекс также является “ММК”.

Цены на газ. Газпром.

Цены на газ скорректировались после продолжительного ралли на уровне 1000$. Изменения произошли в силу высказывания Путина о том, что Россия готова прокачивать больше газа и, если темпы поставок газа в первые девять месяцев сохранятся в течение всего года, российский экспорт в Европу будет близок к рекордному (около 200 млрд куб. м) по сравнению с официальным целевым показателем "Газпрома" в 183 млрд куб. м.

Однако, даже при большем снижении цен до 400 – 500$, мы ожидаем, что “Газпром” выплатит дивиденды не ниже 50 рублей за акцию. Отсюда, выигрышными могут стать, как краткосрочная покупка акций, так и долгосрочная до периода выплаты годовых дивидендов летом 2022 года.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.