для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

На заседании ОПЕК+ 2 декабря было принято решение продолжить увеличение добычи в январе на 400 тыс. баррелей в сутки, как и планировалось ранее. Однако, также было заявлено, что могут быть внесены немедленные корректировки, если риски распространения нового штамма коронавируса “омикрон” увеличатся.

На фоне этого цены на нефть первоначально снизились на 4,8 % после объявления в силу того, что рынок ожидал приостановления увеличения предложения на фоне риска спроса со стороны вируса в ближайшие месяцы и недавнего обвала цен. Цены восстановили все эти потери к концу дня.

Цены на нефть

На наш взгляд, есть несколько причин продолжения увеличения добычи. Во-первых, это решение ослабляет напряженность в отношениях с правительствами основных потребителей, включая США, которые призвали ОПЕК+ увеличить предложение, когда цены достигли восьмилетних максимумов и привели к крупнейшему в истории скоординированному выпуску SPR в прошлом месяце. Во-вторых, более низкие цены, которые теперь, вероятно, сохранятся в будущие недели, могут снизить срочность заключения сделки с Ираном, которая обеспечила бы дополнительные баррели, чтобы помочь справиться с жестким рынком нефти. В-третьих, хотя этого изменения цен, скорее всего, недостаточно для того, чтобы заставить американских производителей сократить запланированные расходы на 2022 год, сохранение цен на нефть марки WTI в диапазоне 60 - 65 долларов США может отговорить бурильщиков от дальнейшего увеличения капитальных бюджетов по мере их завершения в ближайшие месяцы. Также, таким образом ОПЕК+, позволяющая мировым запасам нефти приблизиться к нормальному уровню, обеспечивает группе большую гибкость в управлении рынком в случае сбоя.

Однако, дальнейшее развитие событий зависит от распространения коронавируса и рисков, связанных с “омикроном”. Касаемо спроса, пока мы не видим признаков ослабления в глобальном масштабе. Например, мобильность в Европе и Китае снизилась в результате мер, принятых правительствами, но растет в Азии за исключением Китая и Северной и Южной Америки.

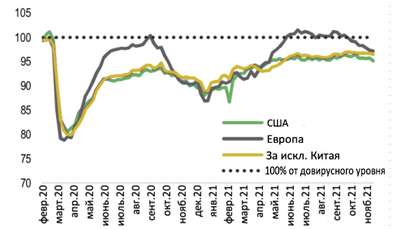

Уровень мобильности

Глобальная мобильность (за исключением Китая) после резкого роста в конце этого лета - с 84 % от уровня 2019 года в июле до 91 % от уровня 2019 года в сентябре — продолжает восстанавливаться, но несколько более медленными темпами, составив в среднем 93 % от уровня 2019 года на прошлой неделе. Восстановление глобальных рейсов замедлилось во 2 полугодии 2021 года, стабилизировавшись чуть выше 70 % от уровня 2019 года с июля, но, наконец, преодолело уровень 75 % от 2019 года на этой неделе.

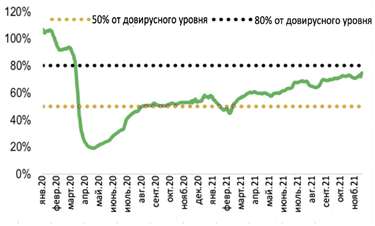

Ежедневные рейсы по всему миру

С точки зрения потенциального влияния на потребление нефти, наиболее непосредственное влияние будет оказано на спрос, связанный с поездками. Здесь авиация остается наиболее уязвимым компонентом спроса, особенно международные поездки. Сегодня, несмотря на то, что опасность, создаваемая новым вариантом коронавируса, еще не полностью понятна, несколько стран эффективно закрыли свои границы для международных туристов, в то время как 44 страны ввели новые ограничения на въезд, в основном прекратив полеты из стран Южной Африки. В мире в последнюю неделю ноября в среднем совершалось 71 300 рейсов в день (коммерческих, деловых и грузовых). Несмотря на существенное улучшение по сравнению с 20 500 рейсами, усредненными на пике пандемии в апреле 2020 года, это все еще на 25 % ниже нормы 2019 года.

Анализ ежедневного количества рейсов показывает, что спрос на авиатопливо в США до сих пор восстанавливался быстрее, чем на многих других крупных авиационных рынках, при этом заметная слабость наблюдается в Китае. В результате мировой спрос на авиатопливо по-прежнему отстает от уровня, существовавшего до пандемии, почти на 2 млн.баррелей в сутки.

Хотя мы ожидаем некоторого возобновления ограничений на мобильность, если новый штамм коронавируса “омикрон” действительно окажется значительным риском, особенно если он начнет отражать распространение и влияние дельта-варианта, мы считаем, что усталость от изоляции, высокие показатели вакцинации в развитых странах и политическая нерешительность в отношении восстановления мер не вернут мир к предыдущим ограничениям.

Рассматривая предложение, несмотря на то, что добыча ОПЕК+ не достигла целевых показателей за последние шесть месяцев, шаг по увеличению предложения до 38,3 млн баррелей в сутки в декабре и 38,7 млн баррелей в сутки в январе (за исключением Мексики) приведет к тому, что общий баланс 2022 года достигнет профицита в 200 млрд баррелей. Но даже несмотря на то, что сегодняшнее решение ОПЕК+ толкает наш баланс к избытку предложения, размер избытка недостаточен для нормализации запасов даже близко к их пятилетнему диапазону. Пока мировое предложение полностью не восстановится после спада 2020 года и запасы не нормализуются на более высоком уровне, рынок продолжит оставаться в напряжении. Риск предложения, присущий низким уровням запасов и низким и падающим запасным мощностям, по-видимому, не оценивается на рынке в 70 долларов за баррель, и мы считаем, что цена на нефть марки Brent должна восстановиться до 80 долларов, чтобы учесть этот риск и стимулировать необходимый дополнительный рост предложения.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.