для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Обзор рынков угля, лития и кобальта.

Энергетический уголь

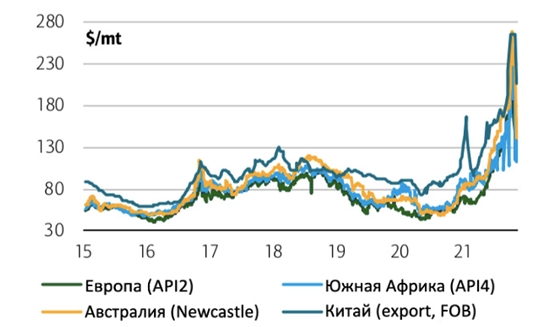

Цены на энергетический уголь резко выросли в этом году, достигнув рекордно высоких уровней, причем как в Ньюкасле, так и в Европе цена на уголь API2 в октябре превысила 250 долларов за тонну, прежде чем ослабнуть из-за действий Китая по увеличению поставок и ограничению внутренних цен.

Мировые цены на уголь

Ралли на рынке угля началось в начале этого года, когда спрос восстановился после пандемии, вследствие которого предложение продолжает испытывать трудности. Производители стремятся увеличить производство, чтобы удовлетворить возросший спрос.

Тем не менее, значительный рост цен на уголь, который наблюдался в последние пару месяцев, был вызван историческим глобальным ростом цен на газ, поскольку европейские запасы газа с трудом пополнялись в преддверии зимы. В то время как цены на уголь выросли в четыре раза по сравнению с минимумами прошлой осени, цены на газ в Европе и Азии подскочили более чем в 20 раз. В результате мировые цены на газ привели к росту цен на уголь, поскольку дорогостоящая генерация, работающая на газе, ищет более дешевые альтернативы на и без того ограниченном рынке энергетического угля.

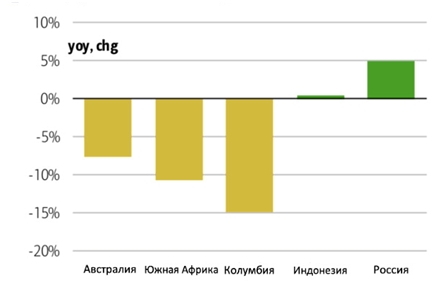

Сильные дожди в угледобывающих регионах Индонезии вынудили производителей объявить о форс-мажорных обстоятельствах, поскольку шахты были затоплены, а высокий уровень реки повлиял на движение барж. Кроме того, всплеск пандемии коронавируса в июле и трудности с поставками оборудования для горнодобывающей промышленности привели к тому, что производство в Индонезии в первой половине этого года оставалось на относительно низком уровне.

Основные страны-производители угля, изменение в годом исчислении (январь - июнь)

Между тем, другие крупные страны-производители угля также столкнулись с проблемами: добыча в Колумбии снизилась на 15 % в августе по сравнению с уровнем 2020 года, поставки в Южную Африку сократились на 11 % в годовом исчислении, а объем производства в Австралии сократился почти на 8 % в июле.

В результате цены выросли, чтобы найти больше предложения, и теперь даже производители с самыми высокими издержками, такие как США, начали реагировать, увеличив экспорт почти на 50 % г/г.

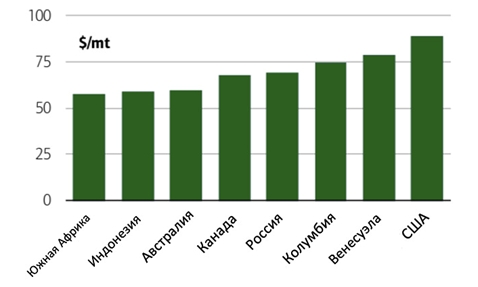

Стоимость поставок угля по странам, 6000 тыс. куб. м., поставленных в Китай

Однако, мы ожидаем, что предложение, которое легко смогло удовлетворить уровень спроса в 2019 году, восстановится во второй половине 2022 года. Мы предполагаем, что экспорт угля в 2022 году вырастет на 16 млн тонн, до 920 млн тонн, что почти на 2% больше.

Тем не менее, этой зимой все еще существует значительный риск повышения, поскольку глобальные поставки энергии по-прежнему находятся в дефиците. Мы ожидаем, что Ньюкасл составит в среднем 120 долларов за тонну в 2022 году и 100 долларов за тонну в 2023 году.

Металлургический уголь

Текущие фьючерсные цены на морской коксующийся уголь в размере 375 долларов США за тонну находятся на рекордных максимумах, но все еще относительно ниже по сравнению с местными китайскими ценами на коксующийся уголь, которые достигли эквивалента 600 долларов США за тонну после аварии на шахте в сентябре.

В долгосрочной перспективе, по мере нормализации спроса и предложения, мы ожидаем нормализацию цены, которая представляет собой сочетание предельных затрат и стимулирующей цены для новых проектов.

Текущие проблемы для морского коксующегося угля:

• Поставки являются ключевым вопросом для коксующегося угля: в Западной Канаде, откуда компания Teck, вторая по величине в мире компания по производству морского коксующегося угля, отгружает свою продукцию, в последнее время наблюдаются экстремальные погодные условия и наводнения. Компания ожидает ограниченного влияния на свои поставки, однако для нас это остается вопросом.

• Еще один источник поставок для Китая, Монголия, подвергся сокращению экспорта из-за пограничного контроля. Поставки из Монголии важны, поскольку они эффективно дополняют объемы морских перевозок, так как доставляются в Китай автомобильным транспортом. На сегодняшний день монгольский импорт составляет всего 10 млн.тонн. Однако, мы ожидаем, что в следующем году этот показатель должен увеличиться до 35 – 40 млн. тонн.

• Хотя Китай уже несколько месяцев ограничивает импорт австралийского угля, поступают сообщения о том, что некоторые грузы разгружаются и проходят таможенную очистку. По-видимому, существуют условия, которые должны быть выполнены до того, как грузы будут очищены для выпуска.

• Наконец, мы рассматриваем усилия китайского правительства по увеличению местной добычи угля. Хотя мы считаем, что это в основном ориентировано на энергетический уголь, в то же время мы видим потенциальное увеличение поставок металлургической продукции, что может помочь снизить напряженность.

Касаемо спроса, мы рассматриваем текущее замедление производства стали в Китае, когда правительство фактически обязало сократить производство стали на 10 %. В конечном итоге это должно привести к снижению спроса на коксующийся уголь с морских рынков.

Литий

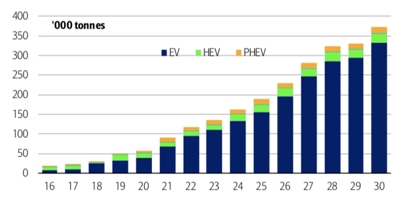

Цены на литий выросли по мере того, как производство EVs продолжало расширяться. Продажи EVs ускорились даже после того, как вспыхнула пандемия коронавируса. На это в значительной степени повлияло постоянное внимание к декарбонизации, что свидетельствует о том, что продажи EVs будут быстро расти в ближайшие годы. В связи с этим мы считаем, что риск по требованию смещен в сторону повышения.

В то же время шахтеры стремились сдерживать рост добычи и предотвращать любые значительные излишки. В последние годы молодые шахтеры вложили значительные средства, что привело к переизбытку предложения, наблюдаемому до 2020 года. Тем не менее, поскольку цены упали, проекты были отменены или отложены, что помогло сбалансировать рынок. В то же время сотрудники, занимающие должности, инвестировали. Эти постоянные увеличения мощностей, наряду с некоторыми отложенными проектами, позволяют операторам увеличивать производство по мере увеличения спроса. Однако, в ближайшие пару лет также потребуется определенная производственная дисциплина: если майнеры увеличат добычу до номинальной мощности, рынок лития рискует в ближайшие годы оказаться в существенном избытке предложения.

Тем не менее, помимо этого, операторам необходимо увеличивать добычу, чтобы предотвратить нехватку, так как в соответствии с одним из сценариев МЭА, спрос может вырасти до 3 млн тонн и 5 млн тонн к 2030 и 2050 годам, соответственно, против предложения лития всего в 387 тыс. тонн в 2020 году. Чили и Австралия остаются ключевыми поставщиками лития в то время, как Китай также завоевывает долю рынка.

Кобальт

Производство EV сохранилось даже во время пандемии коронавируса, и мы ожидаем дальнейшего роста в будущем. В то же время средние размеры батарей EV увеличиваются. Это важно, потому что мощные батареи обычно также требуют большего количества металла в катодах. Несмотря на то, что производители стремятся сократить долю кобальта в батареях, это должно быть компенсировано увеличением продаж единиц EV и увеличением емкости аккумулятора.

Спрос на кобальт

В то же время цены на кобальт выросли из-за дефицита предложения, поскольку спрос со стороны автомобильной промышленности продолжал расти. Тем не менее, реагируя на более высокие цены, производство увеличивается, и Glencore наращивает объемы производства. В связи с этим мы ожидаем небольшого профицита в 2022 - 2023 годах.

Тем не менее, в соответствии с современными технологиями аккумуляторных батарей, основные принципы будут вновь ужесточены с 2024 года, и на этом этапе потребители могут столкнуться с трудностями в получении достаточного количества сырья, если не будут разработаны инновационные решения, включая переработку.

На наш взгляд, это можно осуществить с помощью трех стратегий:

• Увеличение производства на горнодобывающих и перерабатывающих предприятиях. Многие корпорации уже начали предпринимать попытки. Например, китайская компания Molybdenum работает над двумя проектами, расширяя производство в Tenke Fungurume на 17 тыс. тонн с 15 тыс. тонн в настоящее время, в то время как Jinchuan разрабатывает проект Musonoi на 10 тыс. тонн, который должен начаться к 2024 году.

• Усовершенствованная технология обработки. Помимо инвестиций в новые операции, корпорации также должны заняться технологиями обработки и повысить темпы извлечения кобальта.

• Переработка отходов. Производители автомобилей, в частности, сосредоточились на вторичных поставках, что отражено в комментариях Volkswagen, который планирует переработать около 97% всего сырья в аккумуляторных батареях.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.