для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

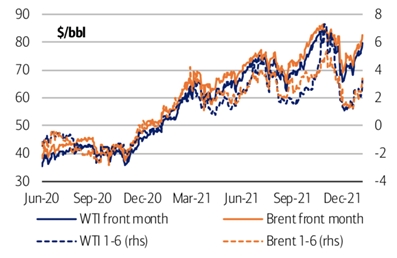

После 18-месячного роста цены на сырую нефть снизились в ноябре 2021 года, чему способствовали распространение Омикрона, возобновление ограничений и решение ОПЕК+ продолжить увеличение добычи. С пика конца октября в 85 долларов за баррель цены на сырую нефть марки WTI упали почти на 23 доллара за баррель до 62 долларов за баррель, прежде чем вновь появилась тенденция к росту.

Цены на нефть марок WTI и Brent

С тех пор WTI выросла примерно на 16 долларов за баррель, или всего на 7% или на 6 долларов за баррель ниже октябрьских максимумов. Сейчас цены на нефть марки Brent и WTI колеблются в районе 80 долларов за баррель.

Рассматривая предложение, активность по бурению и завершению работ резко замедлилась в начале пандемии, что привело к быстрому сокращению числа запусков новых скважин. С января по май 2020 года добыча на скважинах упала почти на 70%, поскольку производители воздерживались от продажи нефти по сниженным ценам. Запуск новых скважин с тех пор восстановился вместе с ценами на нефть и сейчас всего на 12% ниже уровня января 2020 года. Все же, добыча сырой нефти в США в 2021 году была непростой, так как из-за глубокой заморозки и урагана Ида произошли длительные перебои в поставках, а добыча упала в среднем на 100 тыс. баррелей в сутки в годовом исчислении. Стоит упомянуть, что капитальные затраты выросли всего на 7% в 2021 году, отставая от быстрого восстановления цен на нефть.

Нынешняя ценовая конъюнктура обеспечивает прочную основу для роста капитальных вложений в добычу полезных ископаемых в 2022 году. Рассматривая перспективы 2022 года, мы ожидаем, что на фоне улучшения фундаментальных показателей рынка нефти и роста инфляции глобальные расходы на бурение и завершение (D & C) вырастут более чем на 20% в годовом исчислении, во главе с добычей в США. Также мы ожидаем, что недавнее повышение цен на нефть приведет к увеличению расходов на исследования и разработки примерно на 35% в годовом исчислении в этом году. В 2022 году частные E&P и крупные компании должны способствовать росту активности в добыче, что может привести к росту поставок сырой нефти в США на 870 тыс. баррелей в сутки в годовом исчислении.

В Пермском крае, где развертывается большая часть капитальных вложений, мы ожидаем роста на 600 тыс. баррелей в сутки в годовом исчислении и нового годового рекорда добычи в примерно 5,2 – 5,4 млн баррелей в сутки в 2022 году. Между тем, восстановление добычи и запуск новых проектов должны привести к росту в Мексиканском заливе выше 130 тыс. баррелей в сутки в годовом исчислении.

Все же, стоит отметить, что инфляция вызывает растущую обеспокоенность у E&Ps, особенно по мере того, как отрасль готовится увеличить расходы в 2022 году. Рост цен на такие материалы, как сталь, может повлиять на OCTG (трубные изделия для нефтяной промышленности) и другие затраты на скважины, в то время как продолжающаяся нехватка рабочей силы может повлиять почти на все аспекты затрат на скважины. Большинство государственных E&P снизили опасения по поводу инфляции, однако инфляция уже набирает обороты.

Частные производители, как правило, имеют меньше рычагов влияния при ведении переговоров о нефтесервисных услугах и, следовательно, могут быть более уязвимы к росту затрат на нефтесервисные услуги, чем крупные государственные компании.

Однако, инфляция может быть частично компенсирована продолжающимся повышением производительности скважин и их конструкции. Кроме того, продолжающаяся оптимизация конструкции скважины может помочь ограничить увеличение стоимости скважины и повысить эффективность использования капитала, даже при повышении инфляции.

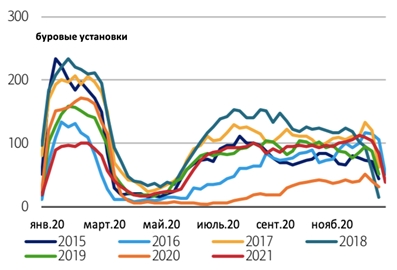

Тем временем канадские производители продолжили наращивать бурение в 2021 году, при этом количество развернутых буровых установок в среднем всего на 10% ниже уровня 2019 года.

Нефтяные буровые установки, развернутые в Канаде

В результате добыча сырой нефти увеличилась, увеличившись более чем на 200 тыс. баррелей в сутки в годовом исчислении в 2021 году. В 2022 году мы ожидаем, что добыча увеличится более чем на 150 тыс. баррелей в сутки в годовом исчислении, главным образом за счет восстановления добычи в Форт-Хиллз и расширения других проектов.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.