для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

В начале недели бумаги строительных компаний лидировали на российском фондовом рынке, демонстрируя рост в 2–3%. Также с лета наблюдается тенденция к постепенному росту бумаг. Это происходит в силу ряда причин. Во-первых, продолжается снижение ставок по кредитам и ипотеке. Во-вторых, компании опубликовали хорошие результаты деятельности.

В 1 квартале 2022 года спрос на недвижимость был высоким. Однако, во 2 квартале, когда ипотека подорожала вслед за резким повышением ключевой ставки, спрос снизился, что негативно сказалось на деятельности компаний. В 3 квартале ставка ЦБ вернулась к однозначным значениям, вследствие чего начал восстанавливаться и спрос на недвижимость. На этом фоне растут ожидания более сильных показателей компаний во второй половине года.

Динамика акций девелоперов

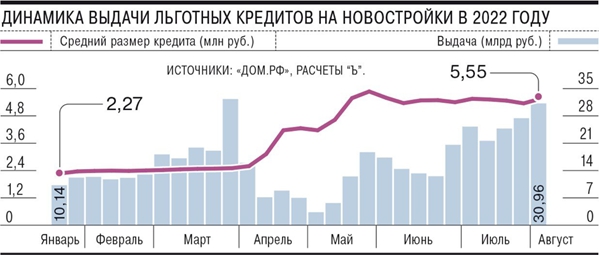

С лета по мере смягчения денежно-кредитной политики и упрощения условий по льготным программам спрос на ипотечное кредитование начал восстанавливаться. Однако, показатели пока что остаются более низкими по сравнению с 2021 годом, потому что прошлый год оказался для застройщиков и рынка недвижимости в целом очень активным.

Выдача семейной ипотеки в Москве за 7 месяцев 2022 года возросла 2,4 раза по сравнению с аналогичным периодом 2021 года. Доля Москвы в общероссийском объеме выдачи семейных ипотек составила свыше 23%.

Рассматривая девелоперов и раскрытие отчетностей, стоит отметить, что “Самолет” и “ЛСР” – единственные публичные застройщики, которые с 2022 года публикуют финансовые результаты. “ПИК” и “Эталон” финансовые отчетности не раскрывают.

Также стоит отметить, что ключевые российские застройщики относительно независимы от санкций и западных комплектующих. У компаний есть свои производственные мощности, и они в основном работают с отечественными производителями.

Пока строительный сектор находится в состоянии нестабильности: изменчивая динамика спроса, высокие цены на жильё и ряд других факторов заставляют инвесторов отказываться от вложений в акции девелоперов.

В целом, драйверами роста для акций девелоперов могут стать:

• улучшение динамики продаж в 3 и 4 кв. 2022 года в силу снижения ключевой ставки

• ускорение выдачи льготных программ по ипотеке (программа льготной и семейной ипотеки)

• возвращение к дивидендным выплатам (за исключением Группы “Самолет”, которая выплачивает дивиденды).

Основным риском для сектора является падение платежеспособного спроса населения.

ДЕТАЛЬНЕЕ ПРО КОМПАНИИ

ПИК

Группа “ПИК” является крупнейшим российским застройщиком с долей в 5,9% в общем объеме строительства. Компания функционирует в 9 регионах РФ. “ПИК” быстро расширяется в нескольких технологических нишах, предназначенных для удовлетворения всех потребностей клиентов в сделках с недвижимостью. Группа обладает устойчивыми финансовыми показателями и низкой долговой нагрузкой, позиционируя себя как надежного игрока на рынке недвижимости.

Однако, с начала 2022 года компания не публиковала ни финансовых, ни операционных показателей. Также “ПИК” отказался от выплат дивидендов за 2021 год. Поэтому на данный момент довольно сложно судить о том, как обстоят дела в компании.

Самолет

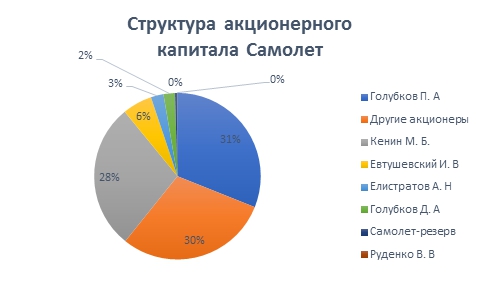

Компания “Самолёт” также является крупнейшим российским застройщиком (3-е место по объему текущего строительства) и функционирует в 2 регионах России. Компания привлекательна возможностями агрессивного роста в ближайшем будущем. “Самолёт” обладает быстро растущими финансовыми показателями и планирует удвоить операционную прибыль и дивиденды акционерам в 2022 году.

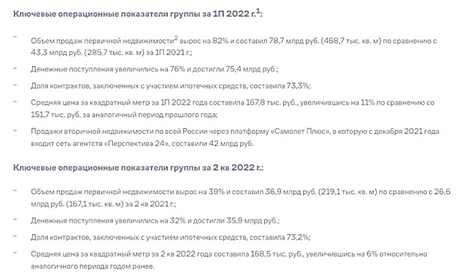

Недавно были опубликованы сильные финансовая и операционная отчетности “Самолёта”. Рассматривая операционную деятельность “Самолета”, стоит отметить, что продажи у этого застройщика существенно растут.

Операционные результаты по итогам 1 полугодия следующие:

• Объем продаж первичной недвижимости вырос на 82% и составил 78,7 млрд руб. (468,7 тыс. кв. м) по сравнению с 43,3 млрд руб. (285,7 тыс. кв. м) годом ранее;

• Денежные поступления увеличились на 76% г/г и достигли 75,4 млрд руб.;

• Доля контрактов, заключенных с участием ипотечных средств, составила 73,3%;

• Средняя цена за квадратный метр в 1 полугодии 2022 года составила 167,8 тыс. руб., увеличившись на 11% по сравнению со 151,7 тыс. руб. годом ранее.

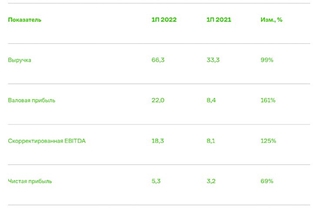

Рассматривая финансовые результаты, чистая прибыль компании в 1 полугодии 2022 года выросла на 69% г/г и составила 5,34 млрд рублей. Выручка компании увеличилась в 2 раза до 66,25 млрд рублей. Скорректированная EBITDA составила 18,3 млрд (рост на 125%).

Также, СД компании рекомендовал выплату в 41 рубль за акцию по итогам 2 квартала 2022 года. Дивидендные выплаты состоятся 12 октября. В целом, дивиденды согласуются с намеченными ранее планами и вновь акцентируют внимание на агрессивном росте компании.

ЛСР

Группа “ЛСР” - крупнейший девелопер в сфере недвижимости в России, специализирующаяся на рынках Санкт-Петербурга и Москвы и входит в топ-5 рейтинга застройщиков. Компания была основана в 1993 и также позиционирует себя как надежный застройщик. “ЛСР” присутствует в 5 регионах России.

Все же, во 2 квартале “Группа ЛСР” опубликовала слабые операционные результаты. Стоимость заключенных новых договоров снизалась на 57% г/г в то время, как продажи в кв. м. снизились на 47%.

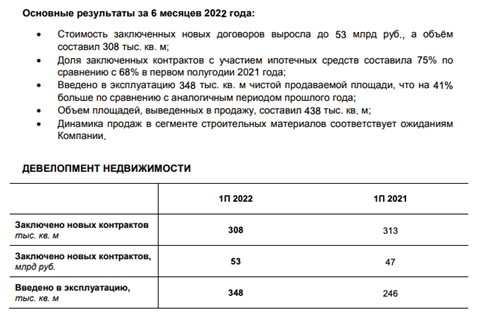

По итогам 1 полугодия (во многом за счет результатов 1 квартала) стоимость заключенных новых договоров достигла 53 млрд руб., а объем составил 308 тыс. кв. м. Доля ипотеки составила 75% в сравнении с 68% годом ранее.

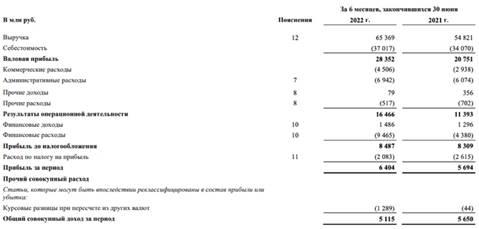

Рассмотрим результаты по МСФО за 1 полугодие 2022 года. Выручка выросла на 19% до 65,369 млрд руб., прибыль составила 6,4 млрд руб. (рост на 12,5%). Скорректированная EBITDA составила 18,433 млрд руб. Однако, общий долг вырос до рекордного за 10 лет значения.

В целом, у “ЛСР” показатели оказались неплохими, показали рост год к году и по продажам, и по прибыли. Однако, важно отметить, что это единственный застройщик, который в 2021 году не сумел полностью реализовать всплеск спроса. В начале текущего года компания активно пополнила земельный банк, поэтому сейчас у них есть шанс усилить свои позиции.

Негативным фактором остается то, что “ЛСР” не рекомендовала выплачивать дивиденды за 2021 год с целью создания больших запасов ликвидности. Возможно, по мере стабилизации на рынке компания вернется к высоким выплатам.

Эталон

“Эталон” – крупный жилищный застройщик в России, специализирующийся на Москве и Санкт-Петербурге и осуществляющий свою деятельность 35 лет. За это время компания ввела в эксплуатацию 7,5 млн. кв. м. недвижимости и является надежным застройщиком и игроком на рынке. "Эталон" придерживается разумной стратегии, ориентированной на операционную эффективность и долю рынка в ключевых регионах - Москве и Санкт-Петербурге.

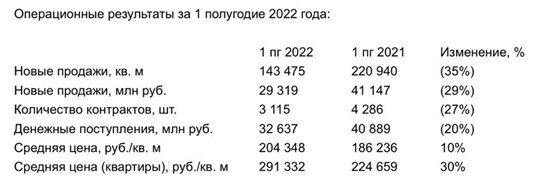

“Эталон” опубликовал слабые операционные результаты по итогам второго квартала 2022 года. Объем продаж по итогам 1 полугодия “Эталона” снизился на 29% г/г до 29,3 млрд руб. Продажи в кв. м. упали на 35% до 143,5 тыс. кв. м. В целом, выросла лишь цена квадратного метра (204,3 тыс. руб.). Доля ипотеки во втором квартале составила 67% в сравнении с 55% кварталом ранее. Финансовые результаты компания не раскрыла.

“Эталон” также отказался выплачивать дивиденды по итогам 2021 года, выплаты в 2022 году также не осуществлялись.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.