для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

На прошлой неделе цены на нефть марки Brent снизились с 70 до 65 долларов за баррель. После такого снижения рынок теперь, вероятно, оценивает возврат поставок иранских баррелей к концу лета, но недооценивает предстоящее восстановление спроса.

Макроэкономические факторы, включая ослабление доллара США, инфляцию и смягчение денежно - кредитной политики, указывают на повышение цен на нефть в четвертом квартале 2021 года и 2022 году. Даже несмотря на прогнозы возобновления поставок иранской нефти к октябрю, мы предполагаем, что цена Brent достигнет 80$ за баррель в четвертом квартале 2021 года. Способствовать данному росту будут восстановления экономик в силу растущей вакцинации от коронавируса.

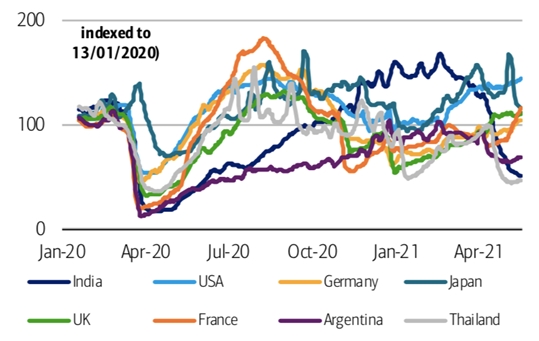

В то время как в Европе и США возрождается мобильность, в Индии всплеск Covid-19 привел к ее снижению. Другими словами, восстановление происходит рывками, хотя переход от общественного транспорта к частному может иметь более долгосрочные последствия для нефтяных рынков.

Стоит отдельно рассмотреть Таиланд и Аргентину, где наблюдается всплеск Covid-19. В случае Таиланда наблюдается снижение мобильности, близкое к прошлогодним минимумам. Однако, если общая мобильность в азиатской стране резко снизилась на 20% в апреле и на 51% в мае по сравнению с декабрьским уровнем, спрос на бензин снизился всего на 5%, возможно, это признак того, что люди склоняются к использованию частных видов транспорта. Иными словами, падение, наблюдаемое в странах, где растет число случаев заболевания Covid-19, может быть значительно большим, чем падение спроса на топливо.

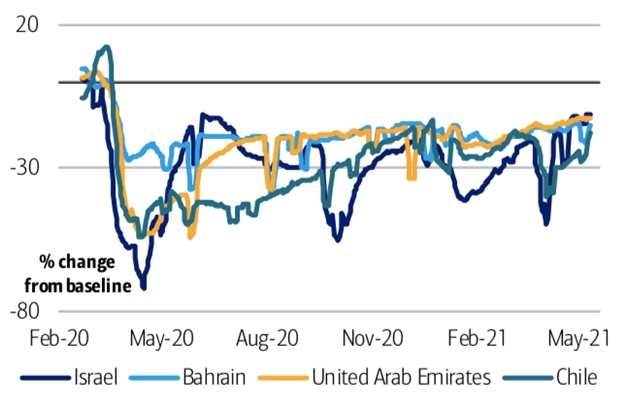

Стоит отметить, что трудовая мобильность растет в вакцинированных странах. Интересно, что, несмотря на увеличение числа случаев заболевания в таких странах, как Чили, ОАЭ или Бахрейн (страны с одними из самых высоких показателей вакцинации в мире), трудовая мобильность в них находится на значительном уровне.

Трудовая мобильность

Отсюда, за некоторыми исключениями, тенденции в области мобильности улучшаются во всем мире, чему также способствует быстрый рост числа вакцинаций в США и Европе.

Тенденции в области мобильности

И, как отмечалось ранее, даже если спрос Индии на нефть снизился из-за роста случаев Covid, он все еще намного сильнее, чем в апреле 2020 года.

Иными словами, связь между случаями Covid-19 и расходом топлива начинает разрушаться.

Мобильность быстро растет в США и Европе по мере ускорения вакцинации и снятия блокировок, а также роста грузовой и промышленной активности. Это восстановление на самом деле значительнее, чем предполагалось, и помогает компенсировать недавний удар по спросу и вероятное более медленное восстановление в Южной Азии и Латинской Америке.

Учитывая признаки возобновления международных поездок, мы прогнозируем, что глобальный спрос увеличится на 4,6 млн баррелей в сутки до конца года, причем большая часть прироста ожидается в ближайшие 3 месяца.

С другой стороны, недавний конфликт в Израиле, сроки проведения президентских выборов в Иране и необходимость отмены США дополнительных санкций против Ирана, введенных при предыдущей администрации — все это дополнительные потенциальные препятствия для быстрого возобновления экспорта. Согласно Президенту Ирана, США близки к тому, чтобы снять санкции с нефтяного иранского сектора и других структур, однако как долго будет длиться процесс переговоров – неизвестно.

В целом, согласно прогнозам, восстановление иранского производства начнется в октябре (против Июня 2022 года, как предполагалось ранее), возможно достигнет 3,5 млн баррелей в сутки через 6 месяцев в дополнение к 60 млн баррелей разрядки хранилища. По-прежнему ожидается, что ОПЕК+ компенсирует такой рост, остановив на два месяца свой ежемесячный темп увеличения добычи на 0,5 млн баррелей в сутки во 2 полугодии 2021, оставив путь разгрузки неизменным для лишь незначительного замедления темпов нормализации избыточных мощностей.

Важно отметить, что, даже предполагая более быстрый июльский перезапуск, мы обнаруживаем, что текущие форвардные цены на нефть марки Brent все еще недооценивают значительный рост мирового спроса на нефть, который мы все более уверенно прогнозируем в ближайшие месяцы.

Однако, темпы сокращения нефтяных месторождений резко ускорились в 2020 году и в начале 2021 года. Кроме того, капитальные вложения в энергетику резко снизились в прошлом году, и теперь МЭА призывает к дальнейшему сокращению инвестиций для достижения целей в области климата.

Также, ожидания по добыче сланцевой нефти в странах, не входящих в ОПЕК+ снизились, на 0,25 млн баррелей в сутки во второй половине 2021, поскольку добыча и активность буровых установок по-прежнему не соответствуют ожиданиям.

Учитывая текущий глобальный дефицит в 1,8 млн баррелей в сутки во втором квартале 2021, мы предполагаем, что этот импульс спроса не только поглотит оставшиеся избыточные запасы и потенциальное увеличение поставок Ирана в июле, но и все еще потребует кумулятивного дополнительного увеличения добычи ОПЕК+ на 2,8 млн баррелей в сутки к 21 декабря. Сильный импульс роста в 2022 году и вакцинация стран с развивающимися рынками, возможно, потребуют в следующем году дополнительного увеличения добычи ОПЕК+ на 1 млн баррелей в сутки, а также увеличения добычи сланцевой нефти на 1 млн баррелей в сутки после того, как избыточные резервные мощности будут истощены.

В результате аргументы в пользу повышения цен на нефть остаются неизменными. В случае Ирана это приводит нас к предположению, что возобновление экспорта нефти в июле приведет к средней цене на нефть марки Brent в размере 75 долларов за баррель в 3 квартале и 80 долларов за баррель в 4 квартале 21 года. Если же рассматривать более поздний рост экспорта в октябре, то мы предполагаем, что стоимость будет оцениваться в 80 долларов за баррель к 3 кварталу.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.